鋰電池正極材料你到底懂多少?

一,研究背景

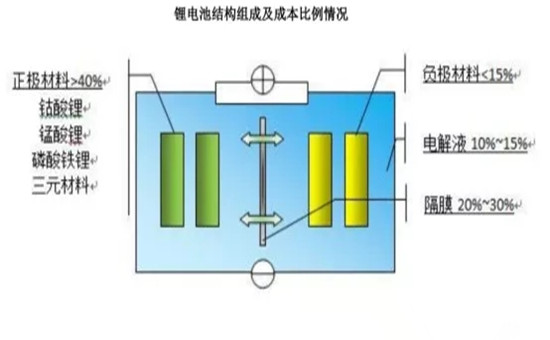

近年來,我國新能源汽車產銷量的雙豐收帶動了整個上下游產業鏈快速發展,特別是對動力電池的需求量不斷攀升。由于動力電池占新能源整車制造成本大約30~40%,要使新能源汽車更具價格優勢,形成足夠的市場競爭力,必須降低動力電池成本。而在動力電池的構成成本當中,正極材料的成本超過40%,所以如何降低正極材料的成本成為關鍵。

二,關于磷酸鐵鋰和三元材料的對比

在正極材料當中,最常用的材料有鈷酸鋰,錳酸鋰,磷酸鐵鋰和三元材料(鎳鈷錳的聚合物)。目前來看,外資日韓企業等主要采用的是三元電池材料整體技術上確實領先中國企業,但是在我國市場應用上,磷酸鐵鋰電池相對于三元材料電池占據了上風。去年磷酸鐵鋰搭載量高達20 Gwh,占比達到了73%,而三元材料電池的搭載量僅為6.3 Gwh,占比只有22%。

但從技術領域看,對于電池路線的爭議還在持續,未來唱主角的是磷酸鐵鋰還是三元材料電池?

從能量密度來看,三元電池確實比磷酸鐵鋰占據優勢,以特斯拉,三星,LG為代表的外企便是采用三元材料;而磷酸鐵鋰電池最近幾年技術進步很大,在比能量上已經能夠接近三元材料電池,國內汽車巨頭比亞迪便是采用磷酸鐵鋰材料。據權威數據顯示,三元材料電池的比能量為160-200wh/kg,磷酸鐵鋰電池為120-150wk/kg。但有專家表示,比能量并非絕對的,也可以將磷酸鐵鋰電池的比能量做到160wh/kg,只不過其他數據要妥協。所以,動力電池的數據,是要根據市場需求來的。而從成本來看,無意是磷酸鐵鋰占據優勢,三元材料電池的原材料需要貴金屬,價格較高,未來也很難降下來,而磷酸鐵鋰電池的原材料相對價格穩定,未來還有可能大幅度降低。且三元材料主要由外資供應,因而沒有納入國家的補貼范圍,成本肯定比磷酸鐵鋰高;從安全性來看,也是磷酸鐵鋰更有優勢。三元材料是有鎳鈷錳三種聚合而成,在到達一定溫度時發生分解,三元鋰材料會在更低的200度左右發生分解,而磷酸鐵鋰材料是在800度左右。并且三元鋰材料的化學反映更加劇烈,會釋放氧分子,在高溫作用下電解液迅速燃燒,發生連鎖反應。說簡單點,就是三元鋰材料比磷酸鐵鋰材料更容易著火。不過需要注意的是,我們提到的是材料,而不是已經成為成品的電池。今年年初國家發布客車暫停(暫緩)使用三元材料電池條例,說明在短期內,政策層面在客車領域不允許用三元,說明國家的導向。

不過,磷酸鐵鋰電池有一個致命性的缺點,那就是低溫性能較差,即使將其納米化和碳包覆也沒有解決這一問題。研究表明,一塊容量為3500mAh的電池,如果在-10℃的環境中工作,經過不到100次的充放電循環,電量將急劇衰減至500mAh,基本就報廢了。這對于我國幅員遼闊,冬天低氣溫的確較多的綜合國情來說,的確不是一件好事。此外,材料的制備成本與電池的制造成本較高,電池成品率低,一致性差,這也是導致很多純電動汽車續航能力并不能達到標稱值的重要原因。因此,我們可以看到國內有不少的新能源汽車(無論是純電動還是混合電動),或者是一些比較廉價的新能源汽車,會出于不同的原因選擇磷酸鐵鋰電池。可以說,磷酸鐵鋰電池的使用,對于新能源汽車量產落地以及推廣,都有著不可磨滅的奠基作用。

那么這兩種電池現在的使用情況又是怎么樣的呢?讓我們來關注一組數據。去年11月,磷酸鐵鋰電池的電動大巴裝機量占到了64.9%,三元鋰電池裝機量只有27.6%。相反,在純電動乘用車市場,三元鋰電池在去年11月的裝機量超過76%。而過去兩年中,商用車,包括大巴的產銷增速比乘用車更快,這也從說明了國家要把安全放在第一位的主要原因,但隨著的技術的成熟,乘用車的未來市場空間還很大。

三,碳酸鋰的介紹和發展現狀

磷酸鐵鋰的原材料當中,主要有草酸亞鐵,氧化鐵紅,磷酸鐵,磷酸二氫鋰,磷酸二氫銨和,其中碳酸鋰占據了接近30%,而碳酸鋰由礦產資源提煉而成,在自然界中儲量非常有限,具有極強的地域性和稀缺性,屬于稀缺資源,因此在新能源汽車產業鏈中,碳酸鋰資源的戰略重要性顯得尤為突出。

從下圖可以看到目前全球鋰資源最豐富的國家是智利,擁有72%的資源,其次是中國,擁有13%。而規模化生產碳酸鋰的企業必須擁有鋰資源儲量較為豐富的鹽湖資源開采權,使得該行業具有非常高的資源壁壘;另外碳酸鋰主要原料是鹽湖鹵水(礦石法由于成本高在全球產能很小),由于全球鹽湖絕大多數都是高鎂低鉀型,而從高鎂低鉀老鹵中提純分離碳酸鋰的工藝技術難度很大,之前這些技術僅掌握在少數公司手中,這使得碳酸鋰行業又具備了技術壁壘。因此早就了碳酸鋰行業的全球寡頭壟斷格局。據了解,智利SQM,美國FMC,德國Chemmetal三巨頭主導著全球70%以上的碳酸鋰產能。

我國西藏礦業資源最豐富,保守估計有200萬噸碳酸鋰儲量,2008年產能2600噸,遠期規劃2萬噸。碳酸鋰按照純度可以分為工業級98~99%、醫藥級98.5%、電池級99.5%、高純級99.99~99.999%,國內廠商生產碳酸鋰主要集中在工業級別,電池級產能占總產能的1/3。

目前國內生產碳酸鋰的企業主要集中在西藏礦業,中信國安,西部礦業集團,青海鹽湖集團,天齊鋰業和贛鋒鋰業這六家公司。但是前四家企業只限于工業級碳酸鋰,電池級碳酸鋰則由天齊鋰業,贛鋒鋰業掌控中,其中天齊鋰業技術最成熟,是行業標準制定者,約占國內60%的市場份額,并且有部分出口。

四,三元材料的介紹和發展現狀

目前在鋰電池領域,三元材料主要是由鎳鈷錳三者的聚合物構成,材料中鎳鈷錳三種元素的比例并不確定,我們可以通過改變三種元素的比例來改善電池的性能。在過往,國內的三元一般是部分的替代鈷酸鋰使用領域,與錳酸鋰或者鈷酸鋰混合用于中低端的電子消費品,與錳酸鋰混合應用于中低端動力市場。但隨著近年新能源汽車的高速發展,三元材料充當越來越重要的角色。國外像特斯拉,三星等公司,由于技術領先于我們三至五年,普遍采用三元材料作為鋰電池正極材料。所以未來,三元材料還有很大的提升空間。

五,低鈷高鎳的發展方向

目前,三元材料正向低鈷高鎳方向發展,電容量等性能指標確實也越來越好,單體電池比能量也在向200Wh/kg的目標靠近。我國目前處于從333型向523型發展的階段,2017年國內動力三元預計以523型為主,而國內廠商能量產622型的不多,811型目前也還在研發推出階段。

三元材料業務未來的發展正是基于減少對鈷的依賴,因此未來三元材料中必將以高鎳型NCM為主導,未來單輛新能源車的鈷的需求一直是向下走的。但未來三年市場還是會以NCM523以及NCM622型為主,它們的鈷金屬單位消費量約為12%-13%,高鎳型NCM占比還是很低。新能源車的增長速度能遠遠抵消單輛新能源車鈷的需求下降的趨勢。

我們只能站在未來可以看得清的一個領域里做出判斷,三元材料盡管向高鎳發展,但鈷未來在三元材料領域仍然大有可為,供需缺口在未來幾年必將會進一步拉大。從另一方面看,由于國內三元電池供應主要依靠三星、LG等三元材料技術成熟的日韓企業,但是這一塊進不了中國新能源車的補貼目錄,而國內企業技術目前又不成熟,并且在安全性等問題還沒有得到很好的一個論證解決。近期三元材料應用在國內市場可能沒有預期的發展速度,需求主要來自國外,鈷的整體需求反轉可能慢于市場預期,但整體來說,在未來幾年也會穩步攀升。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市