動力電池五年退役期逼近 群雄逐鹿百億新風口

前言:作為新能源汽車的配套設備,動力電池同樣經歷了由爆發到平穩高增的發展。整體來看2017年動力電池總出貨量38.2GWh,同比增長37.0%。在動力電池的開發、運用過程中,各大廠商將高性能的鋰電池作為主要對象,根據正極材料的不同主要分為:磷酸鐵鋰(LiFePO4)電池和鎳鈷錳(NCM)、鎳鈷鋁(NCA)等為代表的三元電池。

對于中國來說,自從1993年我國由石油出口國變成石油凈進口國以后,能源問題一直是個卡脖子的問題。

光是去年2017年一年,中國包括原油、成品油、液化石油氣和其他產品在內的石油凈進口量就已經達到了4.188億噸,比2016年上升10.7%。

而中國原油進口量為4.2億噸,超過美國成為全球最大的原油進口國。

隨著2018年國際油價在各種地緣動蕩中進一步攀升,對于各種以原油為上游的成本來說會面臨成本上的巨大沖擊。但對于那些替代行業來說,確實一個巨大的利好。

堅定不移的新能源路線

為了減輕對進口原油的依賴,發展新能源動力汽車是我國這幾年堅定不移的路線。

與傳統汽車相比,新能源汽車在環保方面的優勢主要體現在:

1、由于采用電、氫氣或混合能源,所含鉛、ben及顆粒物等有害物質更少,其自身的廢氣排放污染相對傳統燃油車更小,即使按所耗電量換算為發電廠的排放,造成的污染也少于傳統汽車,因為發電廠的能量轉換率更高,而且集中排放可以更方便地加裝減排治污設備;

2、提升能源利用率,以電動汽車為例,按每百公里耗電15-20kWh計,考慮發電廠和電動機損耗,能耗約等于7kg標準煤,傳統汽車按每百公里耗油量10L計,能耗約等于10kg標準煤。基于新能源汽車在環保方面所擁有的優勢,國家針對新能源汽車的生產、銷售和購買等環節出臺了諸多優惠政策,刺激新能源汽車行業迅速發展。

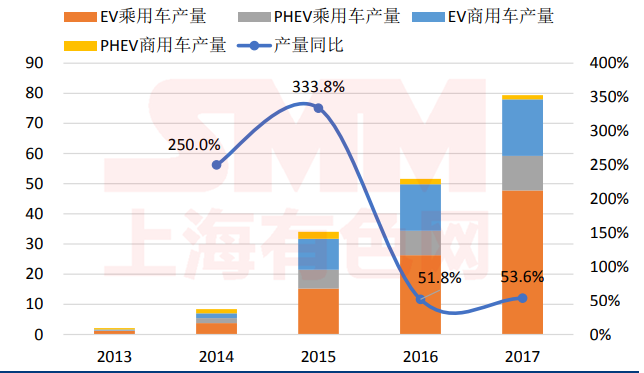

新能源汽車市場迎來產量、銷量雙爆發后繼續維持高速增長,2013-2015年新能源汽車實現爆發增長,產量逐年成倍攀升,2016年以來增長由爆發轉向平穩高增,近兩年均維持50%以上的產量增速。

2017年國內新能源乘用車銷量已經突破55萬輛,同比增速超70%,成為了全球最大的新能源乘用車市場,占全球銷量的47%。而2018年1-4月國內新能源乘用車銷量突破19萬輛,同比增速超140%。

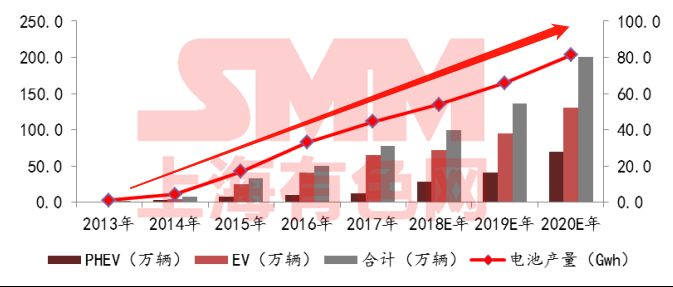

未來由于基數的擴大,增長可能由超高增速逐步轉為高中增速,預計2020年實現全國200萬輛的新能源車銷售,對應電池有望達到80Gwh以上。中國2025年新能源車銷售可能將達到700萬輛,國際車企在補貼退坡后會在2020年左右進入中國市場,帶動滲透率的快速提升,對應電池的產量到2025年將超過200Gwh,而電子產品的不斷滲透,也將帶動消費類電池的穩定增長,增速在10%左右。

隨著各國禁售燃油車計劃逐漸提上日程,汽車電動化趨勢明朗,過往中國新能源汽車主要靠政策和補貼拉動,而隨著補貼持續退坡和雙積分政策正式開始實行,行業發展的驅動力進一步升級,政府不再滿足于靠政策推動的量,而是迫使車企深入消費端,推出更好的產品。

18年隨著補貼持續退坡和雙積分政策實行,車企已經開始尋求產品端的突破,下半年極具競爭力的幾款產品有望放量,18有望成為新能源車個人消費爆發的元年。

順風崛起的百億動力電池回收市場

而作為新能源汽車的配套設備,動力電池同樣經歷了由爆發到平穩高增的發展。

整體來看2017年動力電池總出貨量38.2GWh,同比增長37.0%。

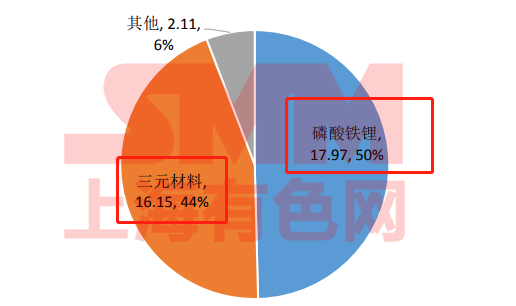

在動力電池的開發、運用過程中,各大廠商將高性能的鋰電池作為主要對象,根據正極材料的不同主要分為:磷酸鐵鋰(LiFePO4)電池和鎳鈷錳(NCM)、鎳鈷鋁(NCA)等為代表的三元電池。

其中,磷酸鐵鋰正極化學性質穩定且使用壽命較長,同時由于原材料價格低廉,其仍占據動力電池半壁江山;而三元材料電池高能量密度、更強的耐溫性和充電效率等優勢使得其近年越來越受到青睞,占比迅速提升。

2017年磷酸鐵鋰電池的裝機量19.97Gwh,占比50%;而三元材料電池裝機量16.15Gwh,占比已達44%。

新能源車和動力電池再這幾年的爆發式增長,不僅帶動了這兩個行業自身的景氣,還讓另外一個百億行業開始嶄露頭角,那就是:動力電池回收行業。

大量動力電池即將步入退役期,回收需求迫切,市場空間廣闊,預計2018年動力電池回收量增速望超200%。

鋰電池作為化學能和電能相互轉換的器件,內部一直發生著相對可逆的化學反應,而負極與電解液之間的副反應則是其循環壽命的主要限制因素。通常消費類電池有3-6年的生命周期,根據用電器的功能和更換頻率,其報廢周期在5年左右。

另一方面,動力鋰電池應用于新能源汽車,它的壽命主要由充電頻率決定。運營車輛如網約車、出租車、公交車,通常充電頻次為7次/周,而私家車通常在1次/周。總體考慮,動力電池的生命周期也在5年左右。

對于新能源汽車來說,當電池容量衰減到初始容量的70%-80%就需要對電池進行更換,其中電動乘用車電池的使用周期為4-6年,而商用車電池用度更高,因此壽命約為3-5年。

由于新能源汽車大力推廣是從2013年以后開始,因此能夠推算出第一批電池更新換代的試點將會在2018年左右,屆時動力電池的退役與更新也望迎來爆發式增長。

市場普遍預計,2018年將迎來第一個動力電池報廢高峰。2018年-2020年,全國累計報廢的動力電池體量將達到12萬-20萬噸。有更激進的觀點認為,到2020年,報廢量將達到28萬-30萬噸。

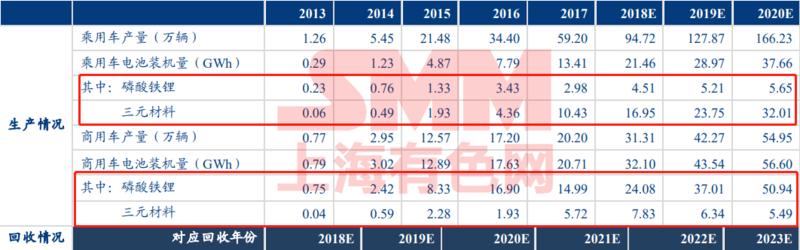

假設新能源乘用車電池使用周期5年,商用車4年,到期后更新率(即真正退役的電池/年限到期應該退役的電池總量)逐年提高,則根據近年動力電池的產量能夠測算出到2018年,動力電池新增報廢裝機量或將達11.14GWh,同比大幅增長278.9%;若假設磷酸鐵鋰和三元材料電池能量密度在0.11MWh/t和0.18MWh/t維穩,則對應重量約9.22萬噸,同比增長273.3%。

當然在報廢量居高不下驅動下,動力電池回收的市場空間不可謂不誘人。2018年廢舊動力電池回收市場規模為50億-65億元,2020年則可以達到70億-75億元,2025年這一數據將再次攀升至250億元左右。

為了在這“百億新風口”上分一杯羹,比亞迪、國軒高科、中航鋰電、寧德時代、南都電源、中興派能紛紛布局儲能業務,連國外的寶馬也開始著手回收旗下新能源汽車的廢舊動力電池。

整車企業、電池企業、原材料回收企業以及資本的紛紛大舉進軍動力電池回收領域,落子布局,謀求新的發展機遇,大大提升了行業的景氣度。

各路企業開始“摩拳擦掌”

動力電池回收利用不僅具有市場潛力,且近幾年或將呈現快速發展的態勢。

雖然目前動力電池回收利用尚未形成規模化,且盈利模式處在摸索階段,但正是由于新能源產業發展列車的不斷加速,以及未來前景的可期,讓不少企業摩拳擦掌,或尋求聯合合作,或站在門外尋找進入的機會。

例如,格林美公司早在2015年、2016年就已經與比亞迪、以及東風襄旅和三星環新開展鋰電池全生命周期的合作;去年,又專門成立了福建格林美再生資源有限公司,專門從事電池回收等業務.

目前格林美已擁有武漢、無錫、荊門等動力電池拆解中心,并與比亞迪合資建立4個儲能電站。在前端回收的支撐下,格林美現有NCM產能3萬噸,0.5萬噸產能NCA;2017年8月定增新增NCM產能5萬噸,NCA1萬噸。

而湖南邦普去年啟動了10萬噸廢舊電池資源化循環利用擴建項目.

桑德集團也早已與湖南寧鄉縣政府簽訂了國內最大的廢電池資源化項目,用于建設廢舊電池及生產廢料10萬噸。

而一些專門從事電池業務的企業,自然也少不了布局。

像寧德時代已與上汽、北汽、吉利、宇通等整車廠進行合作,同時也與湖南邦普達成相關合作;比克電池已實現年綜合處理2萬輛報廢汽車和3萬噸廢舊動力電池的能力;此外,超威集團、國軒高科、中航鋰電等企業均有涉足該領域。

在整車廠方面,北汽新能源、比亞迪、云度新能源、上汽、華晨寶馬等車企也已未雨綢繆。

以汽車拆解切入動力電池回收的天奇股份,公司2017年底收購乾泰技術51%股權和動力電池回收企業金泰閣和乾泰技術(51%股權),公司前端汽車拆解、電池回收-后端電池拆解及再生利用產業布局完善,有望進入快速發展期。

甚至像此前以PCB化學品為主業的光華科技,也開始大力布局動力電池回收和材料制造,公司鋰電池業務產能逐步釋放,其中正極材料方面,現有三元前驅體產能超1000噸/年,2018年有望形成2萬噸磷酸鐵和1.4萬噸磷酸鐵鋰產能,其中一期汕頭基地在建0.5萬噸磷酸鐵鋰和1萬噸磷酸鐵2018年底正式投產;回收方面,公司已在珠海設立動力電池回收子公司,公司預計2018年回收產能望達1.2萬噸/年,同時由于公司化學提純領域技術優勢明顯,電池業務料將充分享受與主業的協同效應,有望乘行業發展之風迅速增長。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市