鋰電池投資 誰(shuí)在玩火?

鋰電行業(yè)超過(guò)300%的供需比例,卻依然難阻投資熱情。半年超1000億的并購(gòu)規(guī)模,究竟誰(shuí)在賺錢?誰(shuí)在玩火?

冰與火

根據(jù)公開數(shù)據(jù)顯示,中國(guó)動(dòng)力電池的產(chǎn)能在2016、2017年分別達(dá)到101GWh、154GWh。而2018年的產(chǎn)能目前預(yù)測(cè)為168GWh。

但是另一方面,盡管2018年我國(guó)新能源汽車產(chǎn)量突破百萬(wàn)輛已經(jīng)成為大概率事件,但是動(dòng)力電池出貨量只會(huì)達(dá)到45GWh。

超過(guò)300%的供需倒掛格局,注定了行業(yè)洗牌將成為未來(lái)一段時(shí)間內(nèi)的主題。

在政策催化劑不斷升溫的情況下,動(dòng)力電池能量密度的要求進(jìn)一步拾級(jí)而上,在這一背景下,我國(guó)動(dòng)力電池相關(guān)企業(yè)數(shù)量已從2016年的150家下降至2017年的不到100家。

今年1-5月動(dòng)力電池裝機(jī)總電量約12.67GWh,同比增長(zhǎng)224%。然而從企業(yè)的裝機(jī)量來(lái)看,裝機(jī)總電量前十動(dòng)力電池企業(yè)合計(jì)達(dá)3.83GWh,占整體的比例達(dá)到了85%,其中寧德時(shí)代(300750.SZ)和比亞迪(002594.SZ)以43%和12%的高比例市占率遠(yuǎn)遠(yuǎn)甩開第二陣營(yíng)的企業(yè)。

同屬動(dòng)力電池行業(yè)第一陣營(yíng),寧德時(shí)代與沃特瑪有著大相徑庭的業(yè)績(jī)表現(xiàn)。前者上半年實(shí)現(xiàn)營(yíng)業(yè)總收入93.6億元,同比增長(zhǎng)49%,實(shí)現(xiàn)凈利潤(rùn)10.7億元,同比下降45.83%,扣非后凈利潤(rùn)近7億元,同比增長(zhǎng)36.6%;而堅(jiān)瑞沃能(300116.SZ,沃特瑪母公司)則出現(xiàn)巨額虧損——上半年實(shí)現(xiàn)營(yíng)業(yè)收入32.38億元,同比減少46.62%;凈利潤(rùn)虧損16.7億元,去年同期盈利5.58億元。

堅(jiān)瑞沃能表示,過(guò)去一年,由于沃特瑪自身戰(zhàn)略決策失誤,擴(kuò)張速度過(guò)快,內(nèi)部管理失控,加之新能源市場(chǎng)環(huán)境和國(guó)家政策調(diào)整等不利變化,深陷債務(wù)危機(jī)。受債務(wù)危機(jī)的持續(xù)影響,沃特瑪遭受大面積停工,在手訂單暫無(wú)法正常履行。

盲目擴(kuò)張的沃瑪特究竟錯(cuò)在了哪里?或許下面這組數(shù)據(jù)能夠給出答案。

2017年三元鋰電池裝機(jī)量達(dá)到16.56GWh,同比增長(zhǎng)165%,而磷酸鐵鋰電池僅裝載18.07GWh,同比下滑20.12%,這與2016年雙雙增長(zhǎng)的局面形成強(qiáng)烈反差。

但沃特瑪卻一直堅(jiān)持磷酸鐵鋰動(dòng)力電池技術(shù)路線,這為其巨虧買下了伏筆。

技術(shù)主流

磷酸鐵鋰與三元材料之爭(zhēng)由來(lái)已久,比亞迪的堅(jiān)守與寧德時(shí)代的崛起更加劇了這兩條技術(shù)路線的對(duì)抗。

2017年,磷酸鐵鋰與三元兩類電池在裝車總量中占主導(dǎo)地位,占比共計(jì)93%。其中,三元電池占比為44.08%,磷酸鐵鋰電池占比為49.44%。然而隨著政策對(duì)續(xù)駛里程以及電池能量密度的要求逐步提升。二者之間的平衡也終于被打破。

在電池裝車領(lǐng)域,2017年三元電池裝車量為16.05GWh,主要應(yīng)用在純電動(dòng)乘用車中。其中在純電動(dòng)乘用車上的配套占比為56.14%,在純電動(dòng)專用車上的配套占比為34.87%。磷酸鐵鋰電池裝車量為18.00GWh,在純電動(dòng)客車的配套量達(dá)70%以上,在純電動(dòng)乘用車的配套量相對(duì)穩(wěn)定,保持在16%左右,而在插電式混合動(dòng)力乘用車上的配套量呈逐年下降趨勢(shì)。

數(shù)據(jù)顯示,目前73款續(xù)駛達(dá)到或超過(guò)400公里的純電動(dòng)乘用車車型配套電池企業(yè)有22家,其中有20家企業(yè)配套三元電池。

從電池技術(shù)路線方面來(lái)看,73款續(xù)駛達(dá)到或超過(guò)400公里的純電動(dòng)乘用車車型中以三元電池為技術(shù)路線的占比達(dá)83%。其它技術(shù)路線占比分別為:磷酸鐵鋰電池10%、多元復(fù)合鋰電池4%、未注明電池類別鋰電池3%。

由此可見,三元電池的技術(shù)路徑在當(dāng)前來(lái)看是安全的、有前景的。連曾經(jīng)獨(dú)霸磷酸鐵鋰的比亞迪都已經(jīng)調(diào)轉(zhuǎn)航向。

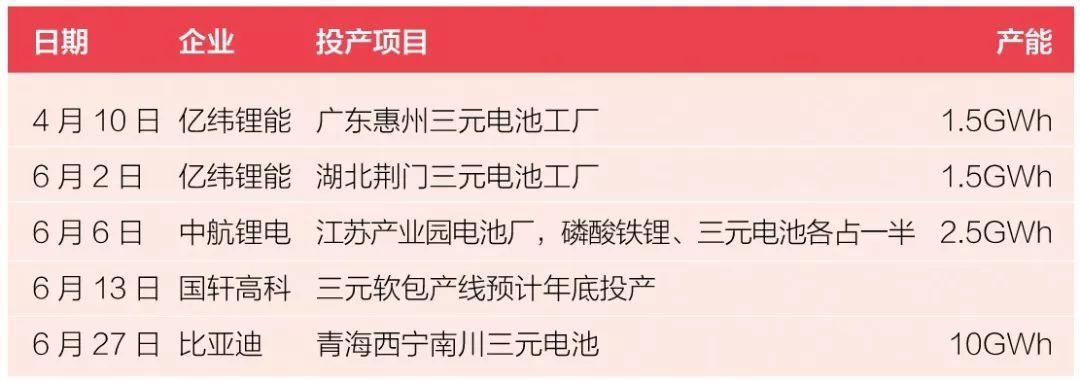

2018上半年,包括比亞迪在內(nèi)的4家電池企業(yè)相繼公布了投產(chǎn)產(chǎn)能、預(yù)計(jì)投產(chǎn)的計(jì)劃。

電池技術(shù)路徑日益明晰,三元材料也成為了資本追逐的標(biāo)的。根據(jù)動(dòng)力電池應(yīng)用分會(huì)研究部不完全統(tǒng)計(jì),2018上半年國(guó)內(nèi)鋰電產(chǎn)業(yè)鏈企業(yè)發(fā)布的鋰電正極材料投擴(kuò)產(chǎn)及兼并股項(xiàng)目共21個(gè),總投資額約318億元,總規(guī)劃產(chǎn)能達(dá)56Gwh。其中,三元正極材料投資擴(kuò)產(chǎn)及兼并股項(xiàng)目有14個(gè),占上半年正極材料投資擴(kuò)產(chǎn)項(xiàng)目總數(shù)的一半以上。其中有4個(gè)項(xiàng)目金額超過(guò)50億。

由此可見,三元路徑已經(jīng)成為行業(yè)準(zhǔn)入門檻。

并購(gòu)瞄準(zhǔn)礦產(chǎn)

在行業(yè)上半年的一系列資本運(yùn)作案例中,天齊鋰業(yè)(002466.SZ)宣布以40.7億美元收購(gòu)全球鋰業(yè)巨頭SQM 23.77%股份,一時(shí)令資本市場(chǎng)側(cè)目。

在資本市場(chǎng)維持高頻率出手的天齊鋰業(yè)依然沿襲了其一貫的“斬首”風(fēng)格——控制上游話語(yǔ)權(quán)。泰利森收購(gòu)案就曾使天齊鋰業(yè)進(jìn)入行業(yè)的絕對(duì)上游,2014年5月,天齊實(shí)現(xiàn)對(duì)泰利森母公司文菲爾德51%的權(quán)益收購(gòu),間接控股了泰利森鋰業(yè),合計(jì)耗費(fèi)資金50億元人民幣。自此一役,天齊一度壟斷了全國(guó)所有廠商的鋰輝石來(lái)源。

作為同業(yè)競(jìng)爭(zhēng)對(duì)手,在加工環(huán)節(jié)具有優(yōu)勢(shì)地位的贛鋒鋰業(yè)(002460.SZ)也將目標(biāo)瞄準(zhǔn)至礦區(qū),以期打破“受制于人”的窘境。公開信息顯示,贛鋒鋰業(yè)也正與韓國(guó)的LG化學(xué)接洽Mineral ResourcesL,以期收購(gòu)后者在澳大利亞一個(gè)鋰礦的部分股權(quán)。據(jù)悉該鋰礦預(yù)計(jì)估值可能高達(dá)30億美元。

8月14日,贛鋒鋰業(yè)發(fā)布公告稱,同意公司全資子公司贛鋒國(guó)際以自有資金8530萬(wàn)美元在荷蘭投資設(shè)立一家全資子公司“荷蘭贛鋒”;荷蘭贛鋒成立后,將以6030萬(wàn)美元的價(jià)格收購(gòu)SQM持有的阿根廷MineraExar公司50%的股權(quán)。MineraExar擁有位于阿根廷Jujuy省的Cauchari-Olaroz鋰鹽湖項(xiàng)目,第一期規(guī)劃產(chǎn)能年產(chǎn)2.5萬(wàn)噸電池級(jí)碳酸鋰計(jì)劃于2020年投產(chǎn)。

SQM在短短的時(shí)間內(nèi)就迎來(lái)了兩家中國(guó)買家,鋰礦之爭(zhēng)愈演愈烈。根據(jù)公開數(shù)據(jù)統(tǒng)計(jì),2018上半年,并購(gòu)及融資對(duì)象為碳酸鋰、鎳、鈷、氫氧化鋰、六氟磷酸鋰的交易案就有15宗。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:繼電保護(hù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求