2018年中國鋰離子電池行業市場前景研究報告

一、鋰離子電池是實現商業化應用的二次電池電池按工作性質可以分為一次電池和二次電池。一次電池是不可循環使用的電池;二次電池則以多次充

3、儲能電池尚待發力

儲能電池市場目前尚處于培育階段。2016年,儲能電池市場鋰離子電池占比5.08%。相比其他兩類電池,儲能電池市場規模很小。雖然鋰離子電池已經是全球主要的儲能系統之一,但其在儲能領域面臨多種技術競爭,包括機械儲能(如抽水儲能、壓縮空氣儲能、飛輪儲能)、化學儲能(如金屬/空氣電池)、電磁儲能(如超導儲能、超級電容器)。近幾年來,隨著鋰離子電池產業快速發展,由規模效應與技術革新帶來的鋰離子電池儲能系統價格呈現快速下降趨勢,從2012年的2.8元/Wh降低到2016年的1.1元/Wh,其性價比逐步提高。未來隨著鋰離子電池成本進一步下降,鋰離子電池將在儲能市場獲得更為廣泛的應用。

五、鋰離子電池行業重點企業分析

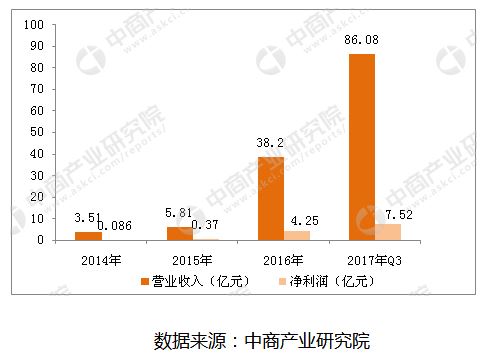

1、深圳市沃特瑪電池有限公司

深圳市沃特瑪電池有限公司總部位于中國深圳,是國內最早成功研發新能源汽車動力電池并率先實現規模化生產和批量應用的企業之一,中國沃特瑪新能源汽車產業創新聯盟理事長單位,國家高新技術企業和深圳市工業百強企業,2016年7月在創業板重組上市。

公司致力于成為新能源汽車動力電池系統領航者,研發人員超過1600人,自主研發的動力電池具有高安全性、高功率性、強環境適應性和長循環壽命等優勢,備受市場廣泛認可。截至2018年1月,擁有專利2000余項,其中發明專利698項,國際專利42項,主要技術指標處于國際領先水平。

目前,公司已與中國一汽、東風汽車、中通客車、山西大運、上海申龍、廈門金旅、中國重汽豪沃等國內一流車企展開合作。截至2017年底,已有8萬余輛配備沃特瑪動力電池系統的新能源汽車運行于國內34個省市,產品遠銷六大洲40多個國家和地區,日均行駛里程超過800萬公里。

2017年三季度,公司實現營業收入86.08億元,同比增長645.38%;實現歸屬于母公司的凈利潤為7.52億元,同比增長791.18%。

2014-2017年深圳市沃特瑪電池有限公司收入和利潤統計

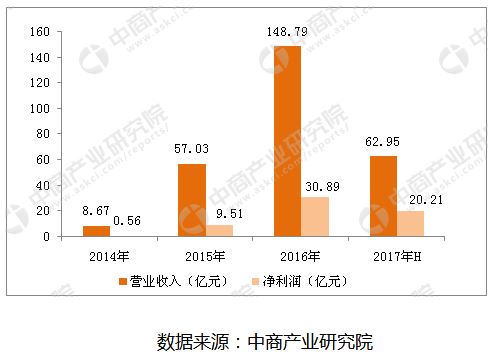

2、寧德新能源科技有限公司

寧德新能源科技有限公司成立于2008年3月,是新能源(香港)科技有限公司(簡稱ATL)在中國大陸投資的第三家全資子公司。公司專注于新能源汽車動力電池系統、儲能系統的研發、生產和銷售,致力于為全球新能源應用提供一流解決方案。

公司新能源項目主要是推動新型復合正極材料、高溫錳酸鋰及磷酸鐵鋰,凝膠電解液等高性能材料及自動化制造工藝技術的應用,實現電動汽車鋰離子電池的產業化生產。項目占地500多畝,擬建設年產2.6億只鋰離子電池制造生產線及輔助生產系統,規劃總投資預計超過3億美元,預期可實現100億元人民幣年產值。

2017年上半年,公司實現銷售收入62.95億元,凈利潤20.21億元。

2014-2017年寧德新能源科技有限公司收入和利潤統計

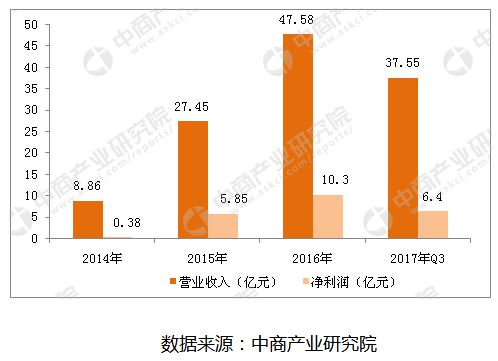

3、國軒高科股份有限公司

合肥國軒高科動力能源有限公司為國軒高科股份有限公司全資子公司,成立于2006年5月,座落于合肥市新站區瑤海工業園,擁有合肥、廬江、南京、蘇州、青島、唐山、瀘州等多個生產基地。公司專業從事新型鋰離子電池及其材料的研發、生產和經營,擁有核心技術知識產權。主要產品為磷酸鐵鋰材料及電芯、三元電芯、動力電池組、電池管理系統及儲能型電池組。

2017年三季度,公司實現銷售收入37.55億元,凈利潤6.4億元。

2014-2017年國軒高科股份有限公司收入和利潤統計

六、中國鋰離子電池行業發展趨勢分析

趨勢一:產業規模穩步增長,中國優勢有望擴大

2017年,鋰離子電池主要應用市場增速放緩,全年全球鋰離子電池產業規模超過3000億人民幣,增速較2016年下滑4個百分點。在新能源汽車推廣政策繼續推動下,2017年中國電動汽車產量達到65萬輛,在全球電動汽車市場占比將進一步提升。

趨勢二:動力電池引領增長,市場占比將超60%

2017年,由于國產手機品牌已經基本占據了國內市場,國際市場開拓難度加大,預計增速將降至10%左右,筆記本電腦、平板電腦產量降幅將繼續收窄,但仍然保持下滑態勢,可穿戴設備、無人機等其他消費類產品有望呈現快速增長勢頭,但整體規模偏小,總體來看,2017年消費型鋰離子電池市場需求將保持3%左右的低速增長。

在國家財政補貼的強力推動下,2017年我國新能源汽車市場達到79.4萬輛,同比增長53.8%,鋰離子電池電動自行車的市場有望到達600萬輛,加上動力工具等領域,2017年動力型鋰離子電池市場規模有望達到30GWh,同比增長30%左右。綜合來看,2017年我國動力電池將引領我國鋰離子電池市場增長,其占比有望突破60%,動力電池對拉動我國鋰離子電池產業增長的貢獻率將超過90%。

趨勢三:補貼力度快速下降,新能源汽車增速走低

2016年年末,財政部、科技部、工業和信息化部、國家發改委聯合發布了《關于調整新能源汽車推廣應用財政補貼政策的通知》(以下簡稱《通知》)。根據《通知》要求,新能源乘用車補貼變化不大,僅按照補貼既定退坡機制下降20%,新能源客車補貼退坡幅度較大,達到40%以上。電池補貼的大幅度退坡遠遠高于之前的市場預計,且提出了更高的技術要求。

趨勢四:鋰離子電池性能受限,新電池技術商用尚需時日

當前,鋰硫電池、鋰空氣電池、鋁-石墨雙離子電池、鋰陶瓷電池、新型鋰氧電池等新型電池技術大多處于實驗室研究階段,按照技術成果產業化進程,要大規模應用推廣至少需要10年以上時間。

考慮到電池的安全性因素,需要驗證的時間可能會更長。對于部分逐漸成熟的技術,如雙碳電池、固態鋰離子電池等,生產工藝并未成熟,并且核心技術掌握在一兩家企業手上,產量有限且價格偏貴,難以在近期實現規模化應用。至于超級電容器、氫燃料電池和鋅、鋰金屬燃料電池等已經開始小規模生產的技術,價格較高,市場接受需要一段時間。

趨勢五:動力電池政策突變,產業格局面臨重大調整

2016年11月,工業和信息化部裝備工業司正式就《汽車動力電池行業規范條件(2017年)》(征求意見稿)廣泛向社會各界征求意見。《汽車動力電池行業規范條件(2017年)》(征求意見稿)在2015年發布實施的《汽車動力蓄電池行業規范條件》基礎上大幅提高了鋰離子動力電池年產能指標要求,由原先的0.2GWh/年提升至8GWh/年。

當前,鋰離子動力電池市場競爭十分激烈,行業正處于轉折的關鍵階段,我國鋰離子電池產業格局都將可能面臨重大調整。

原標題:2018年中國鋰離子電池行業市場前景研究報告(簡版)

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市