2018年新能源汽車補貼退坡政策點評:補貼落地 反彈可期

事件2018 年 2 月 13 日,財政部等四部委聯合發布《關于調整完善新能源汽車推廣應用財政補貼政策的通知》 (以下簡稱《通知》或正式稿

2018 年產銷展望: 低續航里程乘用車過渡期內搶裝有望延續

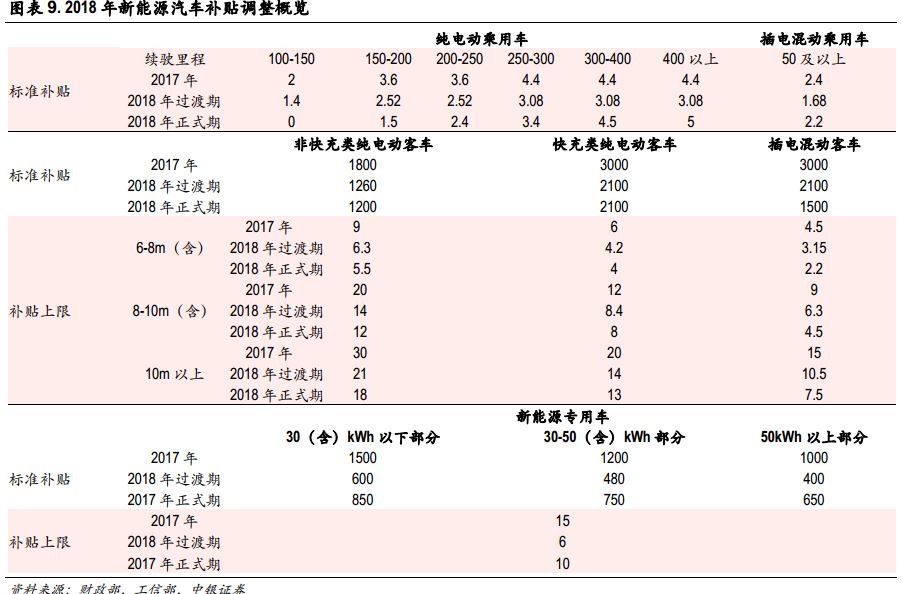

一方面, 補貼政策對于續航里程和技術指標要求提高,預計新標準執行之后,低續航里程乘用車產銷增速將出現下滑,而高續航里程的車型產銷將會增長。另一方面,由于過渡期內 100-200 公里的新能源乘用車補貼標準遠高于過渡期后的正常補貼, 而純電動客車過渡期補貼標準和過渡期后補貼標準差別不大, 插混客車過渡期標準補貼明顯高于過渡期后, 部分客車車型過渡期內最高補貼高于過渡期后最高補貼, 純電動專用車過渡期補貼反而低于過渡期后補貼; 因此低續航里程乘用車將成為過渡期內搶裝主力, 高增長確定無疑,部分客車車型或出現搶裝行情。 2018 年下半年(過渡期結束之后), 考慮到高續航乘用車的較高補貼, 我們預計高續航車型將接力低續航車型,成為乘用車銷量快速增長的來源。

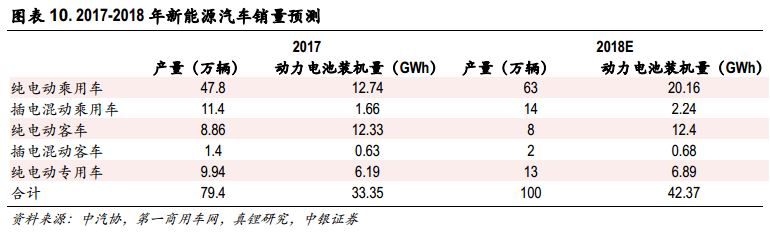

我們預計 2018 年新能源乘用車全年產量 77 萬輛,同比增長 30.07%,對應動力電池裝機量 22.4GWh,同比增長 55.56%;新能源客車預計有所恢復,但是難以回到 2016 年的高峰水平,預計 2018 年全年產量 10 萬輛,對應動力電池裝機量 13.3GWh, 與 2017 年基本持平;純電動專用車實現穩步增長,預計2018 年全年 13 萬輛,同比增長 30.78%,對應動力電池裝機量 7.41GWh,同比增長 19.71%。綜合而言,我們預計 2018 年全年新能源汽車產量 100 萬輛,對應動力電池裝機量 42.37GWh,同比增長 26.29%。

技術進步是主旋律,高鎳三元有望加快導入

此次補貼調整對于電池系統能量密度提出了更高的要求。乘用車補貼門檻由 90Wh/kg 上調到105Wh/kg,最高補貼系數要求由 120Wh/kg 調整到 160Wh/kg;純電動客車能量密度門檻也由 85Wh/kg 上調到 115Wh/kg, 最高倍數補貼門檻由 115Wh/kg 大幅上調到 135Wh/kg;純電動專用車補貼門檻也由90Wh/kg 提高到 115Wh/kg。磷酸鐵鋰電池的能量密度瓶頸很明顯,三元電池在能量密度方面的優勢凸顯。技術進步是行業的主旋律,三元滲透率將進一步提升,而高鎳三元的導入也將提速。此外,與高鎳三元相配套的高比容量的硅碳負極和濕法涂覆隔膜滲透率也將加速提升。

產業鏈洗牌加速,行業格局有望優化

補貼退坡將加速新能源整車行業洗牌。 一方面,技術實力弱、生產規模小的車企成本較高,補貼大幅退坡之后難以維持較低的價格,在激烈的市場競爭中必然處于劣勢地位,而龍頭企業可以憑借技術和規模優勢降低成本,并憑借雄厚的資金實力度過行業整合期,在洗牌中勝出。另一方面,目前補貼呈現出向龍頭企業集中的趨勢, 《關于 2016 年度新能源汽車推廣應用補助資金(第二批)初步審核情況的公示》 涉及 70 家企業共 491 款車型,補助資金 167.64 億元; 其中,宇通客車、中通客車、安凱客車獲得補貼分別為 58.53 億元、 22.95 億元、 8.48 億元, 三家公司合計補貼資金占補貼總金額的53.66%,我們預計補貼向龍頭集中的趨勢將進一步加速。

補貼退坡亦將加快動力電池行業格局重塑。 動力電池成本占整車成本約 50%,因此補貼退坡的壓力

將直接傳導到動力電池企業;整車企業處于相對強勢的地位,將倒逼動力電池企業降價。 2017 年底,國內動力電池價格約為 1.5-1.6 元/Wh,同比下降 25%-30%。動力電池企業只有通過擴大生產規模、提高產品良率、降低上游原材料采購成本,方能實現成本的快速下降;同時補貼政策對于電池能量密度提出了更高的要求,在降本與提效的雙重要求下,龍頭企業的競爭力將進一步提升,中小企業將被迫退出。據真鋰研究統計, 2016 年全行業共有 109 家動力電池企業形成有效的裝機供應, 而 2017年 1-10 月共計 76 家,全年預計 80 家, 動力電池行業洗牌已經全面啟動。動力電池企業整合加速將帶動上游四大材料集中度的提高和格局的優化,“龍頭配龍頭”是大勢所趨;新能源汽車全產業鏈整合都將全面加速。

投資建議: 持續反彈可期, 優選龍頭標的

短期看, 新能源汽車板塊此前已對補貼退坡預期做出了充分反應; 此次政策正式出臺有利于降低行業發展不確定性, 且過渡期設定等方案使得全年產銷有望更加平穩,整體政策略超市場預期。此外,從 2018 年第 1 批車型目錄來看,車企有序應對補貼調整,有望降低補貼下行帶來的盈利壓力。因此,我們看好新能源汽車板塊近期反彈的持續性。 中長期看, 新能源乘用車“雙積分”長效機制建立,疊加海外巨頭事件催化,我們中長期看好產業鏈上游資源巨頭與中游龍頭的投資機會。

建議關注上游資源鈷鋰標的華友鈷業、寒銳鈷業、道氏技術、贛鋒鋰業、天齊鋰業等, 同時建議關注中游龍頭天賜材料、 杉杉股份、 新宙邦、 格林美、 璞泰來、當升科技、星源材質、 創新股份、國軒高科、億緯鋰能等。

風險提示

新能源汽車政策不達預期;產能過剩引發價格競爭超預期。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市