中國新能源汽車2017上半年銷量分析

2017年已經過了一半,現在對于中國新能源銷售數字,也是從眾多角度來看和思考,把各方數據摘錄和對比,還是有一些很有趣的發現。第一部分 上半年新能源乘用車數據1)乘聯會數據和中汽協的數據2)乘聯會數據與Ways數據

2017年已經過了一半,現在對于中國新能源銷售數字,也是從眾多角度來看和思考,把各方數據摘錄和對比,還是有一些很有趣的發現。

第一部分 上半年新能源乘用車數據

1)乘聯會數據和中汽協的數據

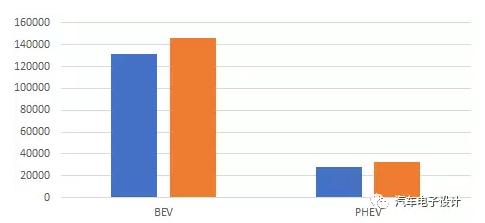

2)乘聯會數據與Ways數據比較:前者是廠家報的數據,后者是零售數據

PHEV數據對比

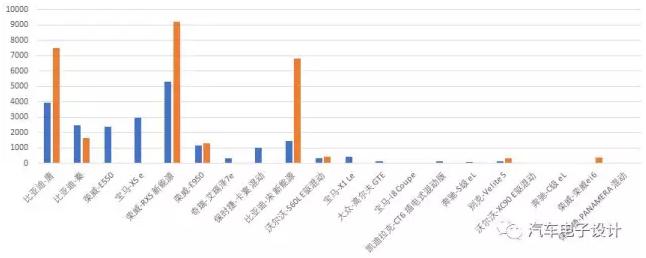

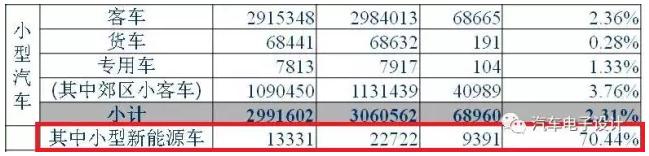

EV數據對比

這兩組數據的差異可能是出廠批售和零售的區別。Ways的數據涉及到不同城市的購買量,相比車企整個批售的數據,在新能源汽車各種手續和上牌過程方面存在一些差異。所以實際的情況應該有一個比例。

車型分布圖可以看到國內外的取向差異

第二部分 各地的城市情況

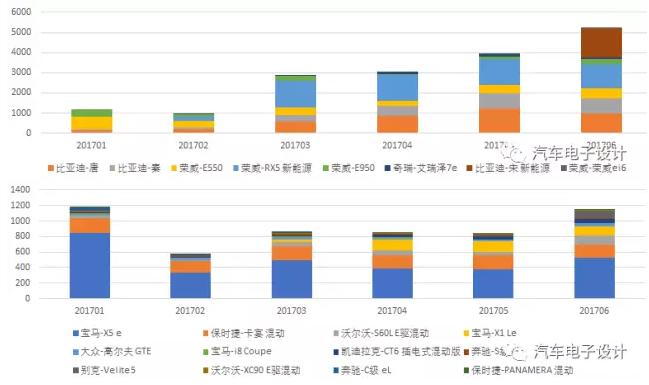

1~5月的城市情況

1~6月的城市情況

Ways的這張圖里面可以傳遞出很多信息:

˙ 在公平提供PHEV和EV的市場,用戶偏向于購買PHEV

˙ PHEV與燃油車的價格差異,在上海的牌照驅動下可以去除

˙ 離開了通行權的補償,PHEV其實沒有太大競爭力

˙ 通行權的補償,對于消費者而言是至關重要的。雙積分政策對廠家很重要,對消費者則還隔著一層

我們結合以下的數據可以看到,即使沒有補貼,未來合資的PHEV也會滲入進來:

如果再把上海單獨拿出來,其實單個城市能提供的市場容量也是有限的。

展望下半年,隨著北京的區域飽和,上海和各個限牌城市的控制,市場上量預計很難。其實隨著積分政策落地,這些車到底賣給誰,各位工程師和分析師們怎么看?筆者認為似乎無處可去。

另一方面,混動也慢慢隨著油耗上來了。

在這個領域競爭很殘酷。整套HEV系統豐田干到了1.2萬人民幣的成本,還是非常非常牛的。

責任編輯:電小二

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市