深度 | 汽車產(chǎn)業(yè)投資管理規(guī)定對動力電池行業(yè)影響幾何?

近年來,隨著國家政策扶持和市場驅(qū)動,新能源汽車投資熱潮在各地不斷涌現(xiàn)。然而,各地新能源汽車產(chǎn)業(yè)發(fā)展良莠不齊,部分地方甚至以騙補(bǔ)、投機(jī)為噱頭,大踏步上馬一些低端產(chǎn)能,在新能源汽車產(chǎn)業(yè)發(fā)展過程中造成了極大的資源浪費(fèi),也嚴(yán)重影響了產(chǎn)業(yè)的健康發(fā)展。為促進(jìn)新能源汽車產(chǎn)業(yè)健康發(fā)展,推動產(chǎn)業(yè)轉(zhuǎn)型升級,增強(qiáng)核心競爭力,建設(shè)汽車強(qiáng)國,日前,國家發(fā)展和改革委員會向有關(guān)單位下發(fā)了《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》(以下簡稱《意見稿》)。電池中國網(wǎng)梳理發(fā)現(xiàn),《意見稿》對動力電池企業(yè)多項(xiàng)“高標(biāo)準(zhǔn)”要求遠(yuǎn)超現(xiàn)階段技術(shù)水平,但考慮到政策制定一般都要有前瞻性,企業(yè)未來投建都要以此為基準(zhǔn),該《意見稿》對于我國動力電池產(chǎn)業(yè)轉(zhuǎn)型升級,增強(qiáng)核心競爭力也將具有指導(dǎo)意義。

新建或擴(kuò)產(chǎn)動力電池項(xiàng)目能量密度提至300瓦時/千克

《意見稿》第十八條提出,新建車用動力電池項(xiàng)目擬生產(chǎn)的產(chǎn)品,除滿足國家和行業(yè)相關(guān)標(biāo)準(zhǔn)外,還應(yīng)符合以下條件:

1.能量型車用動力電池單體比能量應(yīng)不低于300瓦時/千克,系統(tǒng)比能量應(yīng)不低于220瓦時/千克。

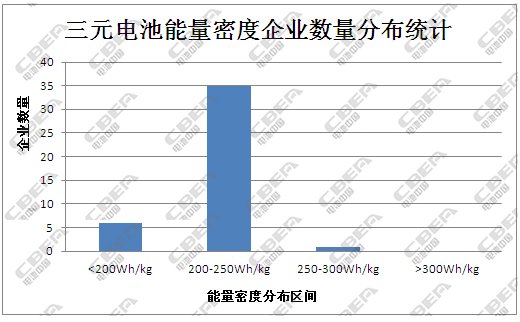

國內(nèi)42家主流電池企業(yè)2018年三元電池能量密度統(tǒng)計(jì)

據(jù)電池中國網(wǎng)了解,該條要求在業(yè)內(nèi)引起的爭議最大,目前國內(nèi)沒有一家量產(chǎn)電池能達(dá)到300瓦時/千克指標(biāo)。而根據(jù)國家工信部發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖》,也是要求到2020年純電動汽車動力電池單體能量密度達(dá)到這個指標(biāo)。

中國化學(xué)與物理電源行業(yè)協(xié)會動力電池應(yīng)用分會標(biāo)準(zhǔn)化工作部、行業(yè)研究部主任周波表示,2018年我國三元鋰電池材料仍以523、622為主,方形電池單體能量密度能做到210-220瓦時/千克左右,軟包電池能做到230瓦時/千克,圓柱今年最高能做到253瓦時/千克。他還預(yù)計(jì)2019年811將進(jìn)入量產(chǎn)階段,屆時電池能量密度能做到250瓦時/千克左右。

電池中國網(wǎng)調(diào)研數(shù)據(jù)顯示,國內(nèi)主流電池廠家今年主推的電池能量密度(單體)基本在210-230瓦時/千克,離300瓦時/千克指標(biāo)仍有較長的路要走。盡管國內(nèi)CATL、力神和國軒等部分企業(yè)在技術(shù)上能做到300瓦時/千克,但目前也只是在實(shí)驗(yàn)室或特定環(huán)境下完成的,在量產(chǎn)和市場化應(yīng)用方面仍面臨諸如安全、使用壽命等多重挑戰(zhàn)。另外,上述三家企業(yè)都采用了在電芯層面較易達(dá)到高比能量密度的三元軟包技術(shù)路線。

周波還表示,三種封裝技術(shù)路線里面,短期內(nèi)圓柱在做到300瓦時/千克將有一定優(yōu)勢,不排除一些力推圓柱21700路線的企業(yè)產(chǎn)能將優(yōu)先上線。

參照《意見稿》這一要求,從目前主流的電池材料技術(shù)路線來看,磷酸鐵鋰動力電池和錳酸鋰動力電池,擴(kuò)建或新項(xiàng)目基本不再可能獲批;三元動力電池將成新批項(xiàng)目的主要群體。但不排除新的電池材料技術(shù)路線出現(xiàn),如富鋰錳、固態(tài)鋰電池等,但新技術(shù)仍需要較多的市場驗(yàn)證。

有業(yè)內(nèi)專家表示,在現(xiàn)有材料體系和技術(shù)水平下,動力電池能量密度做到300瓦時/千克仍存在較多風(fēng)險,電池企業(yè)在設(shè)計(jì)和生產(chǎn)中,不能只強(qiáng)調(diào)某種性能,而要綜合考慮,尤其是安全性能。如果僅從遏制低端產(chǎn)能角度考慮,在制定政策時過度拔高要求,可能不利于整個產(chǎn)業(yè)的健康發(fā)展。

《汽車產(chǎn)業(yè)投資管理規(guī)定》(以下簡稱《規(guī)定》)意見反饋已于5月25日截止,業(yè)內(nèi)人士預(yù)計(jì)正式文件大概率今年發(fā)布。分析人士表示,《規(guī)定》如果今年或明年實(shí)施,考慮到項(xiàng)目從建設(shè)到投產(chǎn)需要一定時間,一些技術(shù)路線成熟但能量密度達(dá)不到300瓦時/千克的電池項(xiàng)目恐將要重新考慮投建的可行性,預(yù)計(jì)今明兩年新建或擴(kuò)產(chǎn)的動力電池項(xiàng)目將會相對放緩。而這也給了國外電池企業(yè)進(jìn)入中國市場提供了機(jī)會,將對國內(nèi)動力電池企業(yè)造成一定的沖擊。

另一方面,計(jì)劃上新項(xiàng)目的企業(yè)只能趕在文件正式發(fā)布前加緊投產(chǎn)。而此前已經(jīng)批復(fù)的項(xiàng)目是否會因?yàn)榇宋募恼桨l(fā)布而做相應(yīng)的調(diào)整并未說明。

2.功率型車用動力電池單體快充倍率應(yīng)不低于8C,循環(huán)2000次后剩余容量不低于初始容量的95%;功率型車用動力電池系統(tǒng)快充倍率應(yīng)不低于5C,循環(huán)1500次后剩余容量不低于初始容量的95%。

中國化學(xué)與物理電源行業(yè)協(xié)會動力電池應(yīng)用分會提供的數(shù)據(jù)顯示,在2017年快充客車中,系統(tǒng)最高倍率為6.42C,充電倍率主要集中在3C-5C之間。《意見稿》要求的5C充電倍率在目前來看仍比較合理。

市場對外資放開 市場公平競爭難做到

《意見稿》第三條提出,堅(jiān)持內(nèi)外資統(tǒng)一標(biāo)準(zhǔn)、市場公平競爭的原則。隨著新能源汽車補(bǔ)貼逐步退坡,越來越多的國外電池企業(yè)將進(jìn)入中國市場。據(jù)電池中國網(wǎng)了解,目前韓國LG、三星和日本松下都有計(jì)劃或已經(jīng)啟動在中國的電池相關(guān)項(xiàng)目。據(jù)悉,部分國內(nèi)新能源車企已經(jīng)開始與LG、三星舉行合作洽談,而松下是美國特斯拉電動車唯一電池供應(yīng)商。外資企業(yè)進(jìn)入中國市場不僅有技術(shù)優(yōu)勢,同時還有品牌效應(yīng)優(yōu)勢。

受上游原材料價格上漲影響,目前國內(nèi)動力電池企業(yè)成本居高不下。而新能源汽車補(bǔ)貼退坡又迫使車企壓低電池價格,動力電池行業(yè)毛利率已經(jīng)跌至冰點(diǎn)。在現(xiàn)有技術(shù)水平下,企業(yè)只能通過規(guī)模效應(yīng)來提升利潤率,規(guī)模效應(yīng)就意味著需要通過擴(kuò)產(chǎn),實(shí)現(xiàn)規(guī)模化的效應(yīng)來降低成本。

而《意見稿》第十九條提出,【車用動力電池?cái)U(kuò)能項(xiàng)目】現(xiàn)有車用動力電池?cái)U(kuò)能項(xiàng)目,企業(yè)上兩個年度車用動力電池產(chǎn)能利用率均高于全行業(yè)平均水平,且產(chǎn)品生產(chǎn)及應(yīng)用未發(fā)生安全事故。

這就意味著,國內(nèi)企業(yè)在擴(kuò)產(chǎn)時較外資企業(yè)將受到更多限制,要求上兩個年度車用動力電池產(chǎn)能利用率均高于全行業(yè)平均水平,將導(dǎo)致部分國內(nèi)企業(yè)想通過規(guī)模效應(yīng)降低成本的障礙明顯增加。而新進(jìn)入的外資企業(yè)基本無此壁壘,只需要滿足《意見稿》第十八條相關(guān)要求即可。

即便兩年后,外資企業(yè)產(chǎn)能利用率低于全行業(yè)平均水平,它們依然可以選擇在全球其他地區(qū)擴(kuò)產(chǎn)來形成規(guī)模效應(yīng),降低成本。相較于全球供應(yīng)鏈和國際化程度更高的外資企業(yè)來說,國內(nèi)企業(yè)在海外擴(kuò)產(chǎn)并非易事。

遏制產(chǎn)能擴(kuò)張 促進(jìn)產(chǎn)業(yè)升級

《意見稿》要求,新建車用動力電池項(xiàng)目企業(yè)法人應(yīng)擁有產(chǎn)品研發(fā)機(jī)構(gòu)和專業(yè)研發(fā)團(tuán)隊(duì),具有研發(fā)經(jīng)歷。其中,單體企業(yè)應(yīng)掌握材料研發(fā)方面的技術(shù)和試驗(yàn)驗(yàn)證能力,系統(tǒng)企業(yè)應(yīng)掌握電池管理及熱管理系統(tǒng)開發(fā)方面的核心技術(shù)和試驗(yàn)驗(yàn)證能力。

為鼓勵我國新能源汽車產(chǎn)業(yè)發(fā)展,近年來我國政府陸續(xù)發(fā)布了多項(xiàng)新能源汽車補(bǔ)貼政策,受新能源汽車產(chǎn)業(yè)快速發(fā)展影響,低水平、重復(fù)性動力電池項(xiàng)目遍地開花。電池中國網(wǎng)認(rèn)為,《意見稿》該項(xiàng)要求旨在規(guī)范我國動力電池新建項(xiàng)目,引導(dǎo)具備真正技術(shù)實(shí)力的企業(yè)積極發(fā)展動力電池產(chǎn)業(yè),增強(qiáng)我國動力電池產(chǎn)業(yè)核心競爭力。

《意見稿》提出,新建車用動力電池項(xiàng)目,項(xiàng)目所在省份上兩個年度車用動力電池產(chǎn)能利用率均高于全國平均水平。該要求將有利于形成電池產(chǎn)業(yè)向部分產(chǎn)業(yè)成熟度比較高的省份集中。

《意見稿》要求,擬建設(shè)的設(shè)施具有較高智能化水平,在廠房布置、生產(chǎn)線設(shè)計(jì)、智能裝備投入、數(shù)字化信息管理及生產(chǎn)環(huán)境控制、過程控制等方面能夠滿足智能制造的要求。單體項(xiàng)目生產(chǎn)工序應(yīng)覆蓋電極制備、化成、單體裝備等工藝過程,系統(tǒng)項(xiàng)目應(yīng)具備模組生產(chǎn)、系統(tǒng)裝配及測試等能力。據(jù)電池中國網(wǎng)獲悉,日韓等知名電池企業(yè)生產(chǎn)線基本已經(jīng)完全實(shí)現(xiàn)了自動化、信息化和智能化。鋰電設(shè)備智能化水平越高,電池產(chǎn)品品質(zhì)越有保障,同時高端智能化產(chǎn)業(yè)還將會大幅降低生產(chǎn)成本,提高生產(chǎn)效率,是企業(yè)競爭力提升的重要表現(xiàn)。《意見稿》對新建項(xiàng)目產(chǎn)線智能化水平提出相關(guān)要求,將推動我國動力電池產(chǎn)線轉(zhuǎn)型升級。

《意見稿》要求,新建項(xiàng)目應(yīng)配套建設(shè)車用動力電池回收體系。今年2月26日,國家工信部發(fā)布的《新能源汽車動力蓄電池回收利用管理暫行辦法》中已經(jīng)明確了相關(guān)企業(yè)在動力電池回收中應(yīng)承擔(dān)的相應(yīng)責(zé)任。

電池中國網(wǎng)獲悉,《意見稿》于5月17日發(fā)布,5月25日已截止征求意見。正式文件對于動力電池新建和擴(kuò)產(chǎn)要求仍需等待,但通過《意見稿》可以看出國家對于嚴(yán)控動力電池產(chǎn)能盲目擴(kuò)張、促進(jìn)動力電池產(chǎn)業(yè)轉(zhuǎn)型升級、發(fā)展高端產(chǎn)品、增強(qiáng)核心競爭力,建設(shè)電池強(qiáng)國的決心非常堅(jiān)定。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市