新能源汽車產業龍頭迎布局良機

前言:《意見稿》提高電動汽車企業擴產能要求:現有汽車企業擴大同產品類別純電動汽車生產能力,燃油汽車企業上兩個年度汽車產能利用率均高于全行業平均水平,純電動汽車企業上年度純電動汽車產量達到建設規模;擬生產產品的能耗、續駛里程等指標達到國內先進水平;異地擴產能的,現有汽車企業異地建設同類別純電動汽車生產能力項目的建設規模,乘用車不低于10萬輛,商用車不低于5000輛。新能源汽車準入和投資門檻的提高無疑將有利于龍頭企業,其未來發展前景可期。

行業發展步入快車道

雖然,補貼新政一度讓人們對我國新能源汽車產業發展產生疑慮,但回顧2018年前5個月的數據,這種疑慮盡可消除。

根據中汽協數據,5月,我國新能源汽車產銷量分別為9.6萬輛和10.2萬輛,與上年同期相比分別增長85.6%和125.6%;其中,新能源乘用車產量為7.7萬輛:純電動乘用車5.9萬輛,插電式混合動力乘用車1.7萬輛;新能源商用車產量為1.9萬輛:純電動商用車1.7萬輛,插電式混合動力商用車0.2萬輛。新能源乘用車銷量為8.4萬輛:純電動乘用車6.5萬輛,插電式混合動力乘用車1.9萬輛;新能源商用車的銷量為1.9萬輛:純電動商用車1.7萬輛,插電式混合動力商用車0.2萬輛。

1-5月,我國新能源汽車累計產銷均為32.8萬輛,與上年同期相比分別增長122.9%和141.6%;其中,純電動汽車產銷均完成25萬輛,與上年同期相比分別增長105.1%和124.7%;插混汽車產銷分別完成7.9萬輛和7.8萬輛,與上年同期相比分別增長207.3%和218.4%。

顯然,新的產銷量數據表明我國新能源汽車產業正行走在快車道上,產業前景光明。

政策利好龍頭企業

未來三年增長率或達36%

7月3日,國務院發布《打贏藍天保衛戰三年行動計劃》(下文簡稱《計劃》)。

《計劃》提出要加快車船結構升級,推廣使用新能源汽車。2020年新能源汽車產銷量達到200萬輛左右。加快推進城市建成區新增和更新的公交、環衛、郵政、出租、通勤、輕型物流配送車輛使用新能源或清潔能源汽車,重點區域使用比例達到80%;重點區域港口、機場、鐵路貨場等新增或更換作業車輛主要使用新能源或清潔能源汽車。2020年底前,重點區域的直轄市、省會城市、計劃單列市建成區公交車全部更換為新能源汽車。在物流園、產業園、工業園、大型商業購物中心、農貿批發市場等物流集散地建設集中式充電樁和快速充電樁。為承擔物流配送的新能源車輛在城市通行提供便利。

《計劃》還指定了推廣新能源汽車任務的執行部門,即工業和信息化部、交通運輸部牽頭,財政部、住房城鄉建設部、生態環境部、能源局、鐵路局、民航局、中國鐵路總公司等參與,這顯然有利于計劃的加速落地和實施。

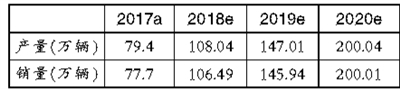

以2017年我國新能源汽車產銷量分別為79.4萬輛和77.7萬輛算,2018-2020三年間,我國的新能源汽車產銷量年復合增長率將分別達36.07%和37.05%(見表一),產業發展前景光明。

表一2018-2020我國新能源汽車預計產銷量

7月4日,發改委發布《汽車產業投資管理規定(征求意見稿)》(下文簡稱《意見稿》)。《意見稿》旨在完善汽車產業投資項目準入標準,加強事中事后監管,規范市場主體投資行為,引導社會資本合理投向,鼓勵企業產能合作,防范盲目建設和無序發展。嚴格控制新增傳統燃油汽車產能,積極推動新能源汽車健康有序發展,著力構建智能汽車創新發展體系。

《意見稿》限制了純電動汽車投資區域,存在下列情形的省份不得新建獨立純電動汽車企業投資項目:一是新能源汽車保有量占比低于全國平均水平;二是存在同產品類別新能源汽車僵尸資質;三是現有同產品類別新建純電動汽車企業投資項目產量未達到建設規模的80%。

《意見稿》規定了新建獨立純電動汽車企業投資項目(含現有汽車整車企業跨乘用車、商用車類別建設純電動汽車生產能力)的企業法人條件:一是所有股東在項目建成且產量達到建設規模前,不撤出股本;二是股東擁有整車控制系統、驅動電機、車用動力電池等關鍵零部件的知識產權和生產能力,且對關鍵零部件具有較強掌控能力;三是產品研發機構已經建立,具有專業研發團隊,具有純電動汽車概念設計、系統和結構設計經歷和能力;整車控制系統、車用動力電池系統、整車集成和輕量化等方面的研發以及相應的試驗驗證能力;車身及底盤制造、車用動力電池系統集成、整車裝配等主要試制工藝和能力;四是擁有純電動汽車核心技術發明專利和知識產權,并得到授權或確認;五是上兩個年度累計研發投入不少于2億元人民幣;六是產品售后服務保障有力,承諾對項目建成投產后5年內銷售的產品質量投保或由相關企業提供擔保。保險公司或擔保企業近3年凈資產與擔保期內新建企業銷售的產品金額相適應。

《意見稿》提高了主要股東條件,新建獨立企業法人主要股東股權占比高于三分之一;現有控股新建純電動汽車企業投資項目均已建成,產量達到建設規模,且不存在違規建設項目;自有資金和融資能力能夠滿足項目建設及運營需要,且應符合以下條件之一:一是汽車整車企業為主要股東的,其中燃油汽車企業上兩個年度汽車產能利用率和新能源汽車產量占比均高于全行業平均水平,純電動汽車企業上年度產量達到建設規模;二是汽車零部件企業為主要股東的,上兩個年度關鍵零部件(整車控制系統、驅動電機、車用動力電池)的配套裝車量累計大于10萬套;三是設計研發企業、境外企業等其他市場主體為主要股東的,研發且擁有知識產權的純電動汽車產品,上兩個年度累計境內外市場銷售并登記注冊的數量大于3萬輛乘用車或3000輛商用車。

《意見稿》提高了新建獨立純電動汽車企業投資項目準入門檻:一是建設內容應包括:1.純電動汽車持續開發能力,在已有研發機構基礎上,建立產品信息數據庫,提升產品概念設計、試制試裝、試驗檢測和整車運行狀態監控等能力;2.建設規模,純電動乘用車不低于10萬輛,純電動商用車不低于5000輛;3.車身成型、涂裝、總裝等整車生產工藝和裝備,以及車用動力電池系統等關鍵部件的生產能力和一致性保證能力;4.純電動汽車產品質量保障、銷售及售后服務體系;二是項目建成投產后,只生產自有注冊商標和品牌的純電動汽車產品。

《意見稿》提高電動汽車企業擴產能要求:現有汽車企業擴大同產品類別純電動汽車生產能力,燃油汽車企業上兩個年度汽車產能利用率均高于全行業平均水平,純電動汽車企業上年度純電動汽車產量達到建設規模;擬生產產品的能耗、續駛里程等指標達到國內先進水平;異地擴產能的,現有汽車企業異地建設同類別純電動汽車生產能力項目的建設規模,乘用車不低于10萬輛,商用車不低于5000輛。

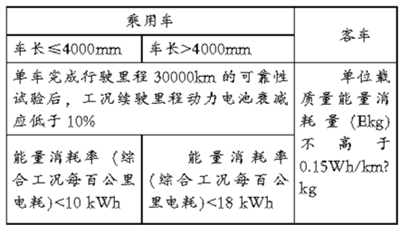

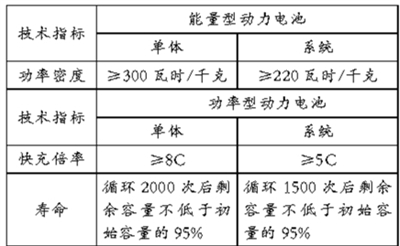

《意見稿》提高電動汽車及電池的技術要求(見表二、表三)。

表二新建純電動汽車整車企業 產業準入門檻提高

表三新建動力電池企業投資項目產品主要技術要求 投資項目產品主要技術要求

新能源汽車準入和投資門檻的提高無疑將有利于龍頭企業,其未來發展前景可期。

板塊估值進入合理區間

受各種因素影響,A股上半年表現不佳,呈跌跌不休的走勢。上證綜指一路震蕩下滑,半年跌幅達13.90%,截至7月6日收盤,上證綜指報2747.23點;深成指報8911.34點,半年跌幅達15.04%;創業板指報1541.31點,半年跌幅達8.33%。

受大盤拖累,上半年,A股新能源汽車相關企業及板塊也產生較大跌幅。新能源汽車概念股6月跌10.02%,上半年跌22.00%;鋰電池概念股6月跌10.14%,上半年跌23.81%;氫燃料電池概念股6月跌10.79%,上半年跌25.75%;充電樁概念股6月跌8.82%,上半年跌19.05%;特斯拉概念股6月跌10.43%,上半年跌23.59%。

經過大幅下跌調整后,如今A股已成為全球市場的估值洼地,不僅藍籌指數僅10倍PE,上證綜指估值也僅12倍PE左右。新能源汽車相關企業及板塊估值也進入合理空間。

產業鏈龍頭投資價值顯現

新能源汽車產業的快速發展,產業政策的連續出臺,首先得益的將是各個產業鏈的龍頭企業,其發展前景和投資價值也更可期,再加上較低的估值,其投資價值開始顯現。

進擊的天齊鋰業

天齊鋰業是全球五大鋰礦供應商之一,其主營業務包括固體鋰礦資源的開發、鋰化工產品的生產和鋰礦貿易三部分,主要產品品種包括化學級鋰精礦、技術級鋰精礦、工業級碳酸鋰、電池級碳酸鋰、工業級氫氧化鋰、電池級氫氧化鋰、無水氯化鋰、金屬鋰等鋰化工產品。

2017年,天齊鋰業的營業收入達54.7億元,比2016年的39.04億元增長了40.09%;歸屬于上市公司股東的凈利潤為21.45億元,比2016年的15.12億元增長了41.86%;扣非凈利潤達21.43億元,比2016年的17.5億元增長了22.45%。2018年一季度,其營業收入達16.69億元,比上年同期的10.64億元增長56.92%;歸屬于上市公司股東的凈利潤為6.6億元,比上年同期的4.06億元增長62.70%;扣非凈利潤達6.93億元,比上年同期的4.03億元增長71.70%。

作為國內數一數二的鋰礦巨頭,天齊鋰業并不滿足于現有的業績,其在極力擴張產能的同時,不停地尋求擴充自己的資源庫。5月18日,天齊鋰業發布公告稱,其擬以自籌資金約40.66億美元(按照2018年5月17日中國外匯交易中心受權公布的人民幣匯率中間價折合人民幣約258.93億元)受讓Nutrien集團合計持有的SociedadQuímicayMineradeChileS.A.(以下簡稱“SQM”或“標的公司”)的62,556,568股A類股(約占SQM總股本的23.77%)。收購完成后,其將擁有SQM總計25.86%的股權。SQM是全球最大的鋰生產商之一,其擁有SalardeAtacama鹽湖的開采配額、澳大利亞的Mt.Holland鋰礦50%股權和Cau-Olaroz鹽湖50%股權。按照SQM公司的擴產規劃,其未來有望形成鋰資源產能31.5萬噸,權益產能27萬噸。

天齊鋰業上一次“大手筆”的收購是2013年,當時公司以人民幣30.41億元獲得了泰利森51%的股權,由此成為國際五大鋰礦供應商之一。根據2017年財報,其2016年全球份額約為13%,而SQM的份額約為21%,二者之和達34%。

此次收購完成后,天齊鋰業不僅擁有優質的鋰礦石資源,而且也將擁有優質的鹽湖鋰資源;不僅鞏固了自己全球鋰巨頭的地位,而且補齊了自己的短板,占據了未來新能源汽車資源競爭的有利位置。未來,新能源汽車全面推廣后,天齊鋰業或仍將保持現有的市場份額,或將成為鋰資源業的沙特阿美,成長前景可期。

然而,雖然有良好的業績及前景,但是近半年來,天齊鋰業的股價卻處于低谷(見圖一)。截至7月6日收盤,其股價為47.52元,市盈率為22.62,市凈率為5.87,具備較好的投資價值。

圖一2018年來天齊鋰業股價走勢圖

擴張的贛鋒鋰業

贛鋒鋰業也是全球五大鋰化合物及金屬鋰供應商之一,其業務涵蓋上游鋰提取、中游鋰化合物及金屬鋰加工以及下游鋰電池生產及回收,包括:上游鋰資源提取、鋰化合物的深加工、金屬鋰生產、鋰電池生產和鋰二次利用及回收等五大業務。

2017年,贛鋒鋰業業績大幅增長:營業收入由2016年的28.44億元增加至2017年的43.83億元,增長率為54.12%;歸屬于上市公司股東的凈利潤由2016年的4.64億元增加至2017年的14.69億元,增長率為216.36%;扣非凈利潤由2016年的4.74億元增加至2017年的11.94億元,增長率為151.84%。

2018年一季度,其營業收入為10.5億元,比上年同期的6.25億元增長了67.97%;歸屬于上市公司股東的凈利潤為3.58億元,比上年同期的1.36億元增長162.60%;扣非凈利潤為2.79億元,比上年同期的1.31億元增長113.11%。贛鋒鋰業業績保持快速增長主要得益于其毛利率的提升,一季度其產品毛利率提升至46%,顯著高于去年同期的34%。

另一因素或可歸功于其產能擴張。近年來,贛鋒鋰業一直在加速自身產能擴張步伐。一是鋰鹽產能擴張。2018年2月25日,其表示其新建的2萬噸氫氧化鋰生產線已經建成投產,正在試車階段;目前仍然在建的1.75萬噸碳酸鋰生產線計劃于2018年后半年投產,加上目前其擁有的近4萬噸的產能,到2018年底,其鋰鹽加工產能將達到近8萬噸。

二是鋰資源產能擴張。(1)RIM公司MtMarion礦擁有鋰資源量270萬噸LCE,平均氧化鋰含量為1.37%,該礦的鋰精礦產能已達到40萬噸,是全球第二大投運的鋰輝石礦,浮選產線的建成將提升鋰精礦的品位至6%。(2)Pilgangoora項目的鋰輝石儲量為490萬噸LCE,平均氧化鋰含量為1.25%,該項目計劃于2018年下半年投產,公司與其有10年期每年16萬噸鋰精礦的包銷協議,預計2018年、2019年可為公司貢獻8萬噸和16萬噸鋰精礦。(3)Caui-Olaroz項目的含鋰鹵水儲量為11.8百萬噸LCE。公司訂立了包銷協議,包銷美洲鋰業占Caui-Olaroz資源一期50%的實際產量中80%的產品(一期產能2.5萬噸碳酸鋰)。Caui-Olaroz計劃于2019年底或2020年初投產。(4)公司控股的阿根廷Mariana項目的勘探工程持續推進(項目鋰資源量達187萬噸LCE),預期于2019年開始建設并計劃于2021年投產。再加上國內寧都河源礦山,位于江西省贛州市寧都縣,寧都河源礦的鋰資源量為10萬噸LCE,平均氧化鋰含量1.03%。

未來,贛鋒鋰業的資源和產能將大大提升,其發展前景可期。然而,其目前的股價也不甚理想(見圖二)。截至7月6日收盤,其股價為37.87元,市盈率為24.97,市凈率為6.87,具備較好的投資價值。

圖二2018年來贛鋒鋰業股價走勢圖

穩健的杉杉股份

杉杉股份從事鋰電池材料的研發、生產與銷售,產品種類涵蓋鋰電池正極材料、負極材料和電解液,是我國最大的鋰電池正極材料、負極材料供應商,其正極材料出貨量連續四年位列第一、負極材料2017年出貨量排名第一、電解液2017年出貨量則為第四,是國內鋰電材料領域絕對的龍頭。

2017年,杉杉股份的鋰電池材料經營業績實現歷史性突破,實現主營業務收入60.36億元,同比增長47.37%,在公司營收中占比達到72.98%;實現歸屬于上市公司股東的凈利潤5.65億元,同比增長101.31%。其中,其正極材料銷售量21,447噸,同比增長19.42%,實現主營業務收入42.60億元,同比增長70.15%,歸屬于上市公司股東的凈利潤4.87億元,同比增長179.54%;負極材料銷售量30,912噸,同比增長36.75%,主營業務收入14.82億元,同比增長26.34%,實現歸屬于上市公司股東的凈利潤1.01億元,同比增長3.76%。電解液業務實現銷售量為6,416噸,同比下滑11.40%,主營業務收入2.94億元,同比下滑29.83%,歸屬于上市公司股東的凈利潤-2,188萬元。

2018年一季度,杉杉股份的營業收入為18.14億元,比上年同期的15.38億元增長17.94%;歸屬上市公司股東的凈利潤為1.50億元,比上年同期的8342萬元增長79.54%;扣非凈利潤為1.15億元,比上年同期的7881萬元增長45.68%。

即使如此,杉杉股份依舊在尋求鋰電池材料產能的擴張。正極材料方面,其寧夏石嘴山市年產7000噸高鎳三元及前驅體項目于今年3月份陸續投試產,1月份又啟動了10萬噸高能量密度鋰離子電池正極材料項目,一期一階段1萬噸產能將于年底投產;

負極材料方面,寧德在建2萬噸產能將于年中投產,包頭10萬噸負極材料一體化項目一期將于明年4月投產;

電解液方面,年產2000噸六氟磷酸鋰將于年中投產,而衢州20000噸電解液項目已于2017年11月投產。這些產能完全投產后,杉杉股份的鋰電材料產能將大幅度提升,其龍頭地位將愈加鞏固。

未來,隨著三元材料在新能源汽車應用的推廣,杉杉股份的鋰電材料業務競爭優勢將更加明顯,其發展前景可期。然而,其目前的股價也不甚理想(見圖三)。截至7月6日收盤,其股價為19.78元,市盈率為23.07,市凈率為1.97,具備較好的投資價值。

圖三2018年來杉杉股份股價走勢圖

復蘇的比亞迪

4月27日,比亞迪公布其一季度業績,其業績讓市場大跌眼鏡。根據財報,其一季度營收247.38億元,同比增長18%;凈利潤1.02億元,同比下降83.09%;扣非后凈利潤為-3.29億元,較上年同期的4.46億元相比下降173.58%;每股收益為0.02元,較上年同期的0.2元下降90.00%。對業績下滑如此之大的原因,比亞迪稱是由于新能源汽車補貼政策調整,補貼退坡所致。

面對如此成績單,比亞迪痛定思痛,宣布其將改變戰略,放開其鋰電池業務,不再只供應自己的新能源汽車,也開始為其他新能源汽車制造商供貨。戰略的改變所帶來的效果是明顯的。據統計,4月比亞迪的裝機量達1.34GWh,占比35%,而CATL的裝機量為1.27GWh,占比34%;這是比亞迪的月裝機量在時隔一年后再次超過CATL排名第一。1-4月,雖然CATL仍然以3.54GWh的總裝機量繼續排在首位,但市場份額下降到43.07%;而比亞迪以1.99GWh占比24.18%排名第二,但是其與CATL的差距正快速縮小。

新能源汽車方面,比亞迪依舊穩步前進。根據乘聯會統計,2018年4月比亞迪新能源銷售13392輛,同比增速116%,1-4月累計銷售41891輛,牢牢占據第一的位置。

未來,隨著比亞迪拆分其鋰電池業務,并讓其獨立上市后,其電池業務將獲得更大的發展空間,再加上其蒸蒸日上的新能源汽車業務,比亞迪的盈利也將恢復。雖然其目前股價走上不甚理想(見圖四),但前景可期。截至7月6日收盤,其股價為46.03元,市盈率為35.24,市凈率為2.46,具備較好的投資價值。

圖四2018年來比亞迪股價走勢圖

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市