年中總結與展望:零和博弈的乘用車市場,“量與質變化幾何”?

年中車市是否正如年初大家期望的那樣,中國乘用車已進入零和博弈的階段,不斷上升的庫存壓力是否真的讓人感覺零售端寒意朦朧;發動機排量的小型化趨勢是市場的剛性需求還是政策使然;愛信與吉利、廣汽合資背后又是什么市場商機;年中各車企銷量目標依然揭曉,幾家歡喜幾家愁;新能源市場受政策驅變化影響下,一路高歌猛進;市場消費減弱,下半年市場變化又將如何?經蓋世汽車研究院整理2018年1-6月份車市數據,對國內乘用車市場的半年來的供給端和消費端市場進行總結和展望。

市場進入零和博弈,消費剛性需求減弱

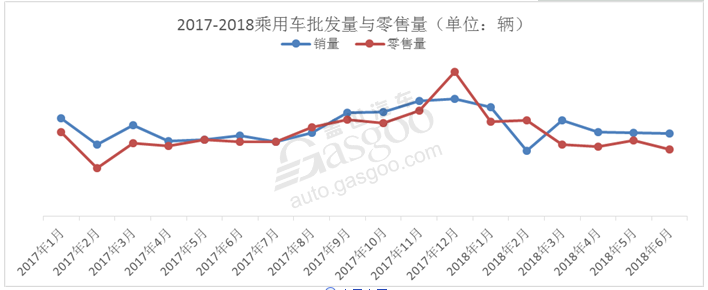

中國乘用車市場經歷高速增長到市場微增長階段,而自主品牌更是憑借這股東風快速做到市場銷量的積累和份額的上升。2018年1月-6月整個乘用車市場零售市場不斷呈現萎縮態勢,消費需求持續減弱,廠商與渠道庫存壓力持續加大,6月庫存系數達到最高的1.99,為何市場既呈現零和博弈的態勢,又出現消費需求減弱的情況呢,主要從以下幾個方面做簡析。

第一,從整個大的宏觀環境來看,帶給車市下行壓力較大。在經濟方面,雖然GDP增長率處于穩定增長態勢,一、二季度增長率分別為6.8%、6.7%,但是投資與消費呈現一定的下滑,致使消費信心不足,對車市消費產生一定的抑制作用;房地產方面,2018年以來,部分地區房地產交易活躍度提升,尤其在消費市場增長較快的二三線城市,引發流入車市資金減少,致使汽車消費延遲;汽車消費方面,國六政策與中美貿易摩擦以及進口關稅下調等方面的影響,致使消費者觀望情緒增加。

第二,從車市發展的周期來看,市場逐步進入零和博弈時期。車市從快速發展的階段逐步進入微增長階段,以高速增長的SUV市場,其增速已然放緩,6月份同比增長速度近于0,而轎車增長率也是近年來首次超過SUV,整個SUV市場紅利已漸退,消費市場已進入理性消費階段。根據蓋世研究院的預判,未來幾年SUV市場復合增長率在3%左右,以SUV驅動市場高速增長時代已過去,整體市場競爭更加激烈,整體市場進入零和博弈時期。

第三,從整個市場消費需求來看,剛性需求轉弱,市場增長由增量轉存量。首先,市場消費透支明顯,自從2015年推出購置稅政策之后,推動小排量汽車銷量快速增長,但是也導致購車和換購周期提前,提前消費致使2018年前半年剛性消費需求減弱,消費者購車已不再迫切。從市場增量與存量來看,2017年乘用車保有量已經達到1.74億,乘用車千人保有量達到125輛/人,市場發展階段已經發生較大的變化,增量市場向存量市場轉化明顯。

發動機排量的小型化趨勢是市場的剛性需求還是政策使然

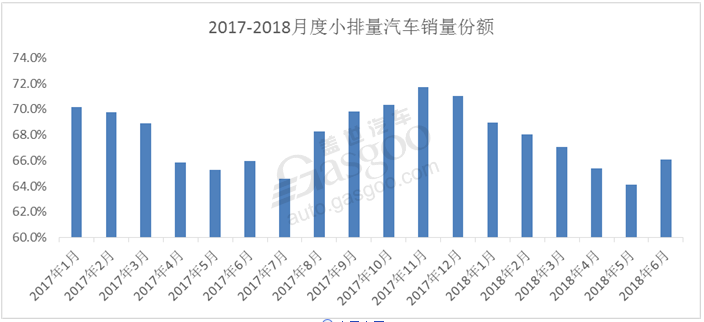

隨著國家節能減排政策和油耗法規的推出以及小排量購置稅政策完全退坡,小排量汽車經歷跌宕起伏的發展階段。是消費市場更加青睞發動機小排量的車型,還是政策驅動車企不斷布局小排量汽車呢,本文將從以下幾個方面進行分析。

第一,從國家節能減排政策來看,汽車作為油耗和碳排放大戶,轉型升級勢在必行。從中國制造2025發展戰略、十三五國家戰略新興產業規劃、汽車產業中長期規劃來看,汽車節能減排勢在必行,小排量汽車發展亦是順勢而為。

第二,從油耗法規來看,法規要求日益嚴峻,發動機小型化成廠家必爭之地。2016年我國正式邁入第四階段史上最嚴油耗限值階段,要求從2016年到2020年,所有車企生產的乘用車平均油耗必須降到5L/百公里,到2025年降到4L/百公里,車企承受壓力巨大,而發動機排量小型化也成為車企應對油耗法規必然選擇。特別是三缸發動機車型產品和48V系統的加持,將有利于車企應對油耗法規。

第三,從市場需求來看,發動機小型化有待市場檢驗。自購置稅出臺后,小排量車型市場份額快速上升,同時也提前透支部分小排量汽車消費,特別是三缸發動機車型的上市,經濟性更好,動力參數也有效提高,如福克斯1.0T三缸發動機擁有94kW的最大功率,和167N/m的最大扭矩,雙雙超越了1.6L發動機92KW的最大功率和159N.m最大扭矩,同時,全新英朗、領克02、寶馬1系等車型紛紛布局三缸發動機車型,然而其存在的問題也讓消費者有所疑慮,主要是三缸發動機存在輸出連貫性差、抖動大、噪聲大等問題。三缸發動機車型是否對消費者的口味,還需等待市場消費者的檢驗。

總之,發動機小型化會是未來發展的方向,不僅是國家節能減排的方向需要,也是車企應對油耗法規的有利措施,然而,產品終將是需要推向市場,讓消費者購買,產品是否能得到消費者的認可,還需要市場來檢驗。

愛信與吉利、廣汽合資的背后是未來自動變速器有較大的發展空間

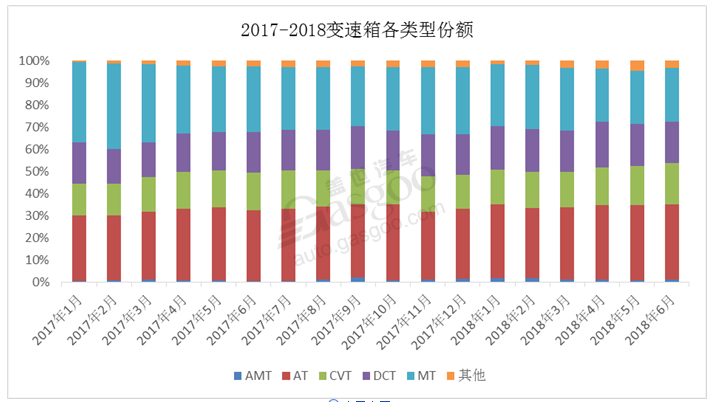

隨著國內車市銷量不斷快速增長,消費者對于車型配置要求更好以及車型操控性與舒適性要求更高,消費升級也帶來車市各個細分領域的變化,而變速箱也是其中之一。根據蓋世汽車研究院驅動系統數據產品整理分析,2017年國內銷售搭配自動擋變速箱車型占有率已上升到60%,而目前的自動變速箱占比份額中,AT占比最高,2018年1-6月份占比均達33%以上。愛信與廣汽、吉利的合資,正是反映了國內未來自動變速箱有較大的發展空間,主要從以下幾個方面分析:

其一,國內生產車型變速箱搭配情況是自主以手動變速箱為主,而合資以自動變速箱為主。在整個汽車銷量市場中,自主品牌主要搭載的5MT、6MT的變速箱,主要是在中低端車型,而外資品牌車型主要是搭載自動變速箱車型為主,呈現出中國是變速箱消費大國,卻不是變速箱生產強國,在變速箱技術方面存在較大的技術壁壘,成為自主品牌向上發展的阻礙之一。

其二,搭載自動變速箱成為市場發展的需求。根據蓋世汽車2018年1-6月份各車型搭載變速箱類型的份額來看,自動變速箱份額由1月份的70%上升到6月份的72%,隨著交通基礎設施發展和完善,消費升級及消費者對于車輛配置和性能要求的提升,不管是價格下探的車型還是向上發展的自主高端品牌,都是大多數消費者的考慮的第一選擇。

其三,車型搭載核心零部件品質提升是自主品牌高端化必然選擇。自主品牌車企在SUV紅利帶動下,產品品質已開始接近合資品牌水平,自主品牌車型價格上探,搶奪中高端合資品牌市場,搭載自動變速器是必然趨勢,吉利領克01、長城WEY VV7、榮威RX5等車型均搭載7速DCT變速箱,而傳祺GS8全系搭載6速AT變速箱。未來在自主品牌市場份額中,搭載自動變速箱車型銷量份額會上升較快,甚至會像合資品牌一樣,以自動變速箱車型銷量占據主要份額。

車企競爭格局重塑,吉利與上汽乘用車領軍自主品牌增長

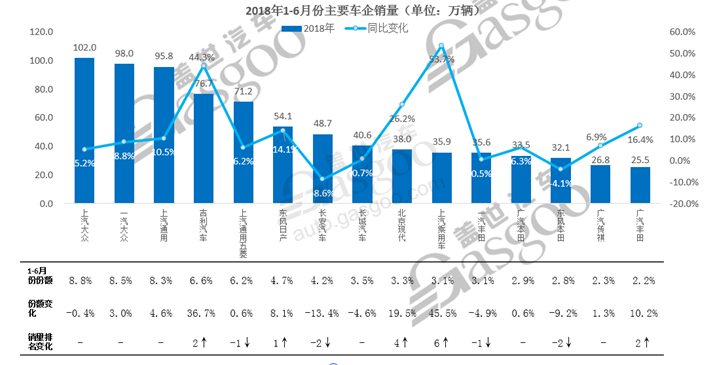

2018年上半年乘用車市場銷量低迷,車企之間競爭激烈,競爭格局呈現新變化,強者更強,主要表現在以下幾個方面:

其一,德系依舊強勢登榜。合資品牌南北大眾和上汽通用,受益于新產品周期,銷量均前三名依舊維持不變,而一汽大眾和上汽通用增長率均高于車市平均增長率5.6%,銷量份額穩步增長;

其二,自主車企銷量綻放。自主品牌車企中吉利與上汽乘用車憑借其各自產品力不斷向上突破,市場表現可圈可點,成為自主品牌領軍企業;吉利排名上升2位,份額同比增長36.7%,其全系產品銷量較為均衡,SUV和轎車實現均衡發展,上汽乘用車銷量排名上升6位,份額同比增長45.5%,主要是榮威系列車型銷量較好。受SUV銷量增速放緩影響,長城、長安汽車均呈現不同程度的回落,特別是長安汽車下滑幅度較大,主要是CS系列車型銷量下滑較大;

其三,日系車企銷量漲幅不一。日系品牌車企中,東風日產和廣汽豐田銷量增長,而其他日系車企銷量均出現停滯或下滑,特別是東風本田受發動機機油事件影響,銷量下滑近9%,銷量排名下滑2名。

從各個企業競爭格局可以看出,在競爭日益激烈的乘用車市場,消費者消費更加理性,對產品要求既要有外在顏值又要有內在品質,而產品力的競爭也成為各企業之間博弈的重要砝碼。

政策驅動新能源乘用車“量”與“質”不斷創新高

2018年上半年新能源乘用車市場持續強勁增長,總計銷售26.8萬輛,同比增長210%,占整體乘用車銷量比例為2.8%。新能源乘用車市場主要受政策驅動,2018年1-6月份開局良好,其量與質均再創新高,其主要表現在以下幾個方面:

其一,從政策表現方面來看,政策驅動效果明顯。2月13日-6月12日期間為補貼過渡階段,促使消費者在6月提前消費,導致1月份和6月份銷量和增速較快增長,而新補貼政策的實施,6月銷量回落明顯,市場銷量受補貼政策影響較為明顯。

其二,從整體的燃油類型來看,純電動引領市場銷量增長,插電混動基數小增速快。純電動上半年銷量總計18.9萬輛,主要是集中在A00級別車輛,主要暢銷的是北汽新能源、江鈴新能源、知豆等品牌車型,而二線及二線以下城市成為其新的銷量增長來源。插電混動基數小增長快,增速高于純電動銷量增速,銷量總計7.9萬輛,主要集中在A級別車型,榮威和比亞迪是該領域的主要暢銷車型,其消費市場主要是在上海、廣州、深圳等一線城市,其產品力也逐步得到消費者認可。

其三,從廠商產品布局來看,政策倒逼廠商產品結構轉型升級。1-5月份市場產品結構主要以A00級別車型為主,新補貼政策時期,A00級別車型份額明顯下降,而插混車份額上升至30%,廠商為拿到更多的補貼,滿足消費者充電和續航里程的需求,車企將隨政策變化,推出更多產品力更好、續航里程更長、電池能量密度更高、耗電量更小的車型。

其四,從地區因素方面來看,各地區銷量差異較大。一方面,目前新能源補貼主要分國家補貼和部分地區的地方補貼,導致各地區的新能源售價差異較大,無法做到全國統一價,是阻礙新能源車推廣的阻礙之一;第二方面,各級別城市消費情況不一致,限購城市中新能源銷量基數大但增速放緩,而非限購城市市場廣闊,消費者主要青睞性價比較好的A00級別車輛;第三方面,各地區車型銷量受廠家和地方因素影響較大,山東、河南、長沙、貴州主要是低速電動車銷量大省,而廣州、深圳、上海、南昌、柳州等城市銷量受到廠家所在地影響因素較多。

下半年乘用車市場展望

在經濟、房地產、市場周期性等多個方面的影響因素下,上半年乘用車銷量同比增長5.1%,而在下半年,經濟下行壓力較大,房地產調控繼續向嚴,市場周期性變化等因素依舊存在,而中美貿易的不確定性將繼續影響銷量市場,隨著關稅政策落地,觀望情緒減弱,同時下半年銷量是車市銷量旺季,若無較大的影響政策出臺,蓋世研究院認為下半年車市依舊會維持低位增長。

在整體乘用車市方面,在上半年高庫存壓力下,被動減產去庫存以及降價促銷將成為重點工作;3-4季度向來是市場需求的旺季,上半年觀望以及尚未消費的消費群體消費需求將會有所釋放,車市逐漸好轉將是確定的;市場存量基數變大,增量增長壓力較大,整體存量轉化增長動力會逐步釋放;

在搭載動力總成方面,下半年更多的新車會搭載小排量發動機,而自動變速箱被更多自主品牌車型所搭載,主要集中在AT、DCT、CVT等類型;

在乘用車車企格局方面,南北大眾投放產品增多,銷量動力會在下半年充分釋放;自主品牌吉利、上汽乘用車產品組合持續發力,銷量持續上漲,整個自主品牌會呈現強者更強,弱者壓力更大;

在新能源乘用車方面,政策驅動銷量會保持高速增長,A00級別車型份額依舊是市場主力,插電混動車型會穩步增長,整體結構受新補貼增長影響會發生明顯變化,同時下半年推出的新車中更多會是A0級及級別以上的車型,主要是滿足新的補貼政策,一方面拿到更多的補貼,另一方面,提升產品力,滿足消費者需求;

綜合考慮經濟、政策以及汽車市場自身因素,蓋世研究院分析師認為2018年下半年市場在2017年高基數基礎上增速走低,從全年來看,市場增速較去年同期維持在3%左右。市場零和博弈期競爭趨于激烈化,車市增長由增量轉入存量,消費需求更加偏于理性的實用消費,整體車市“量”的變化趨緩,“質”的變化趨于“有料”。

作者:雷勝東

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市