政策補貼退坡:新能源汽車產業裸泳 充電樁卻一片紅

“潮退了,才知道誰在裸泳。”

2018年的新能源汽車就是如此。

當2017年的國家補貼退坡之后,整個汽車全產業鏈的真實情況就暴露在我們面前,那就是新能源汽車領域的發展相當不健康。

比如,整車行業受補貼政策影響嚴重,大部分車企同比負增長,然而下游充電樁產業卻一片向好。

在整個行業的中游,目前競爭也同時出現了強者恒強的現象,受政策影響也較明顯。

上游產業鏈總體隨著新能源趨勢的發展水漲船高,受政策補貼退坡影響最弱,但值得注意的是當供應過剩的現象出現,整個行業出現退坡現象,上游產業鏈同樣也可能因為反應遲緩而出現斷崖式下滑的虧損。

或許只有到2020年當補貼政策完全取消后,整個行業又會面臨大洗牌,真正能夠披荊斬棘的企業究竟有那幾家,還是讓時間告訴我們答案吧。

整車制造競爭激烈

隨著國家頒布《中國制造2025》軍令狀,新能源便登上中國舞臺開始了迅速發展之路——資料顯示,中國新能源汽車產業2014年進入快速發展期,行業規模快速增長,新能源汽車產量規模從2014年8.3萬輛增長到2017年81.1萬輛,三年增長近10倍。

雖然中國新能源汽車產業規模已連續三年位居全球最大,但國內新能源汽車產業并非一帆風順,除了經歷了“2014年爆發”、“2015年全員搶裝”、“2016年補貼清查、三元暫緩”、“2017年政策調整”、“2018年補貼收緊”等階段,對產業鏈內的各個企業影響頗大。

讓我們隨GPLP君走進這個讓從業者既愛且恨的新能源汽車。

隨著全球能源危機和環境污染問題日益突出,節能、環保有關行業的發展被高度重視,發展新能源汽車已經在全球范圍內形成共識。

對,新能源整車制造即為新能源汽車產業鏈的下游,不過,在這一領域,競爭頗為激烈。

自從2014年我國關于新能源的政策和一系列利好新能源市場的補貼出臺后,2015年銷量與2014年同比約有5倍的增長率。新能源汽車從無到有,在2017年中國新能源汽車銷量更是達到77.7萬輛,同比增長53.23%。連續三年位居全球最大的新能源汽車產銷市場。

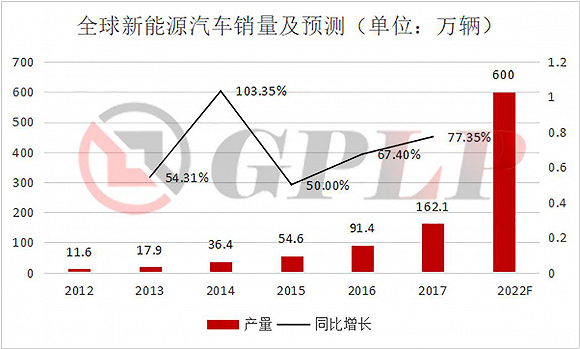

而從全球角度來看,全球新能源汽車銷售量從2011年的 5.1萬輛增長至2017年的162.1萬輛,6年時間銷量增長 30.8 倍。

自然,這也引得大量車企加入到這個巨大行業當中,為了爭奪市場份額而戰,比如宇通、比亞迪等。

不過,在這個市場,還要根據其細分行業而具體分析。

比如,新能源汽車主要分為客車和乘用車市場。

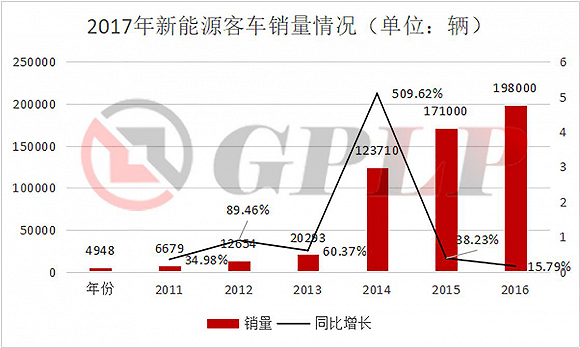

客車主要作為公交車用于公共領域,其載客多,耗油量大,里程相對固定,運行時間可控,因此成為最早的汽車電動化市場。

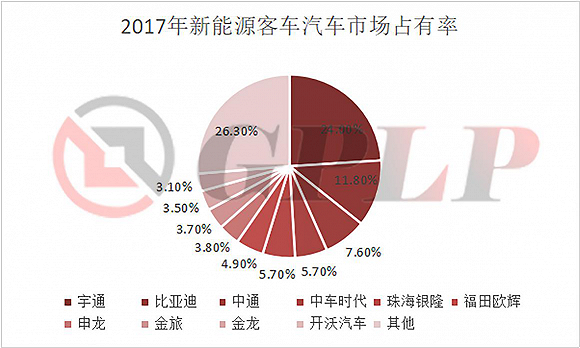

但也因為新能源客車行業起步早,滲透率高,因為行業發展已經比較成熟,宇通、比亞迪、中通是業內三強,其中宇通在新能源客車領域的競爭力最強。

從整個新能源汽車行業來講,未來幾年客車更新換代將是新能源客車的主要增長點。

相比客車領域已定的格局,新能源乘用車明顯不同。

乘用車新車企在政策的沐浴下如雨后春筍般出現,可以說是未來幾年的新能源競爭領域的主戰場。雙積分政策的影響下,該領域擴張已經是板上定釘的事情,隨著整個行業的產能擴張,新入局的企業不斷增多,必將導致競爭走向白熱化。

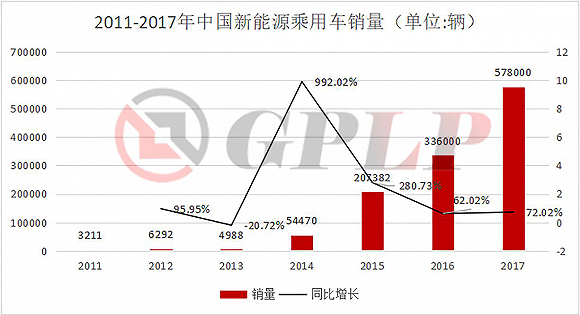

2017年,乘用車領域總銷量為57.80萬輛,較2016年增長72.02%。乘用車領域可謂是新能源應用領域的重點領域,不過,與2016年相比,2017年受補貼退坡影響和產能過剩,增長率有明顯下降的趨勢。

2017年純電動汽車銷量排在前三位的分別是北汽、比亞迪、知豆。比亞迪的插電混動車銷量位居榜首。

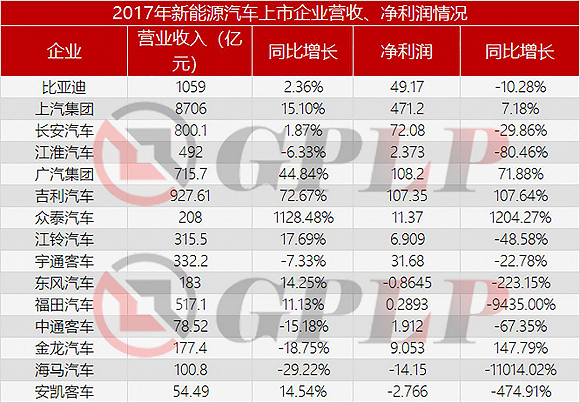

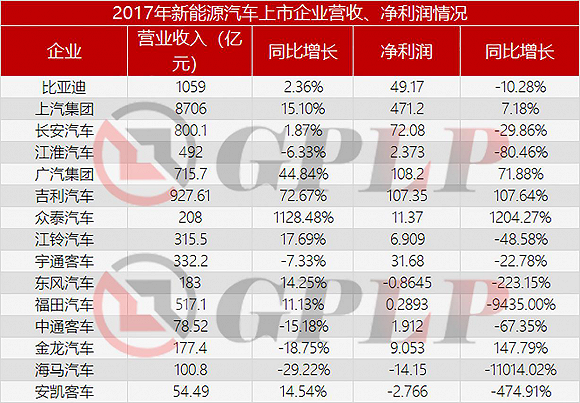

未來,在新能源乘用車領域,伴隨著產能的不斷增加,整車廠商的利潤勢必會不斷被壓縮。目前,對于補貼退坡的反應,上市企業反映強烈,目前,上市公司的營收和凈利潤情況大都出現負增長情況,比如安凱汽車、福田汽車、海馬汽車更是出現令人瞠目結舌的負增長比率。

其中凈利潤超100億元的有廣汽集團和吉利汽車,出現虧損的企業有東風汽車、海馬汽車、安凱客車。其中眾泰汽車的高增長是因為完成重大資產重組,收購永康眾泰汽車有限公司所致。

從新能源上市企業毛利率情況來看,前三甲分別是宇通客車、廣汽集團、比亞迪。凈利率為負的企業為東風汽車、海馬汽車、安凱汽車。

整車行業雖然仍在高速增長,但通過各企業營收、凈利潤等情況凸顯出國內新能源汽車行業發展不均衡,不夠健康,對政策敏感性較強的特征。

而且,在2017年、2018年,這種現象明顯。

那么,其背后主要原因是什么呢?

從技術的角度看,純電動汽車結構簡單、控制技術門檻相對比較低,涌入了很多新興企業如知豆,騰勢等。另一方面產能擴張也造成了新能源汽車市場水平參差不齊,騙補現象的出現,很多低質量的新能源汽車充斥市場。當補貼政策轉向高質量的新能源汽車,低質量的車企爆出虧損也就在情理之中了。

行情相反的充電樁市場:前景一片紅

與整車行業競爭激烈,利潤不斷下滑相比,充電樁整個行業可謂前景一片向好。

由于新能源汽車與充電樁比例的“嚴重失調癥”,資料顯示,截至2017年底,全國充電樁數量達45萬個,中國新能源汽車車樁比僅為3.5 : 1,因此,該行業在政策的扶持下處于高速發展當中。

根據國家能源局規劃,2018年國家將積極推進充電樁建設,計劃建成充電樁60萬個,2020年480萬個。

目前,該行業處于高速發展當中——截至2018年4月,聯盟內成員單位總計上報公共類充電樁262058個,通過聯盟內成員整車企業采樣車樁相隨信息數據412283條,共計充電樁約67.4萬個。其中,4月較3月新增公共類充電樁8984個,同比增長62.5%。

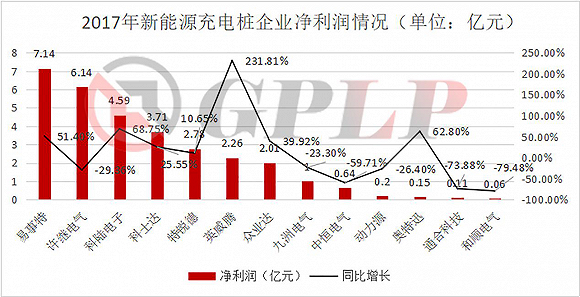

2017年新能源充電樁企業營業收入前三位分別為許繼電氣,易事特,眾業達。其中特銳德、中恒電氣、動力源和通合科技。其中英威騰、科士達、易事特營業收入同比增長60.3%、55.94%、39.51%。

從凈利潤來看,易事特、許繼電氣、科陸電子分別位居前三。眾業達雖然營業收入位居第三位,但其凈利潤收入為第七。其中增速最快的企業為英威騰。

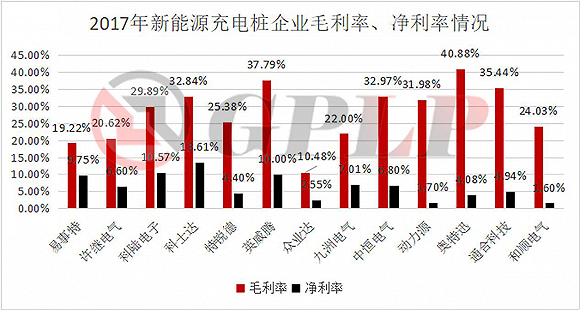

從毛利率、凈利率來看除英威騰毛利率和凈利率差較大為27.79%,奧特迅業出現毛利率高,但是凈利率低的情況,差值高達36.8%。凈利率在10%以上的有科陸電子、科士達、英威騰三家企業。

中游產業鏈:永恒的規律 強者恒強

2018年,新能源汽車產業鏈中游正在上演一個車企永恒的規律,那就是強者恒強,少數企業往往占有大部分市場,馬太效應明顯。

新能源汽車產業鏈中游主要包括電機、動力電池和電控系統,其中又以動力電池成本最高,占到新能源整車成本的40%。

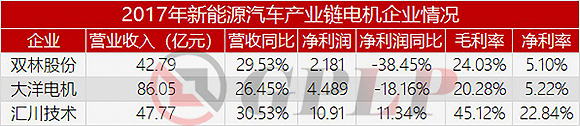

在電機行業中,主要有上市企業中三大電機提供商大洋電機、雙林股份、匯川技術為主。

電機行業的競爭主要體現在規模和客戶上,因為電機技術成熟,技術的影響力不大。

其中大洋電機在新能源電機的市場占有率達到了30%,其主要客戶為北汽、奇瑞、長安。隨著北汽在新能源汽車的銷量走高,大洋電機的營收也是水漲船高,成為新能源電機的龍頭企業。

匯川技術的毛利率高達45.12%,凈利潤在三家企業中也是唯一的正增長,主要客戶為宇通。

雙林股份凈利潤下滑最嚴重,同比出現-38.45%的負增長,主要客戶為吉利、眾泰。

不同于電機行業的相對穩定,新能源動力電池領域競爭趨向白熱化。

動力電池作為新能源汽車的核心,占到了40%的成本。動力電池的性能直接決定了整車的續航,動力,安全性。

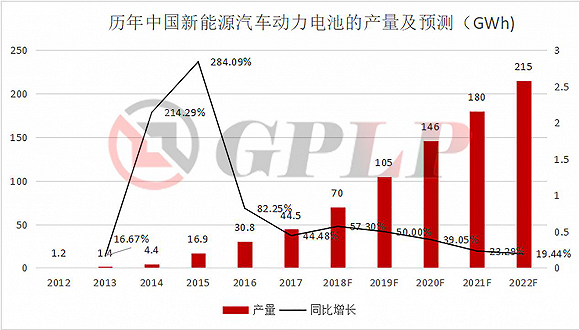

總體上,2017年中國汽車新能源動力電池產量為44.5GWh,同比增長44.48%。隨著雙積分政策的落實,對未來新能源汽車市場化及動力電池市場具有良好發展前景。GGII預計到2022年中國新能源動力電池產量將達到215GWh,同比2017年增長3.8倍。

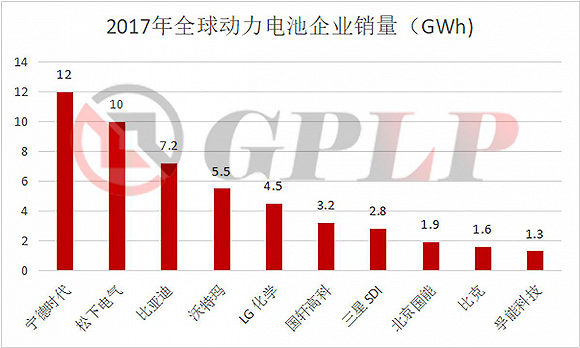

動力電池全球市場上銷量榜上獨角獸寧德時代一家獨大,以12GWh的銷量位居全球第一。全球銷量前十位中,中國企業占到了7家有寧德時代、比亞迪、沃特瑪、國軒高科、北京國能、比克、孚能科技。

國內動力電池市場四家獨大,寧德時代、比亞迪、沃特瑪、國軒高科四家企業占了62%的份額。

2017年國內動力電池十大廠商銷量占全國的比列為80.1%,行業集中度較高。

前四大企業唯獨沃特瑪出現30多億的虧損。堅瑞沃能于2016年完成對沃特瑪100%股權的收購。

對于沃特瑪虧損的原因,堅瑞沃能表示:“受國家新能源產業政策補貼調整、子公司沃特瑪業務擴張增速過快、應收賬款回款較慢、資金鏈緊張等綜合因素的影響,造成子公司沃特瑪凈利潤未達預期。”

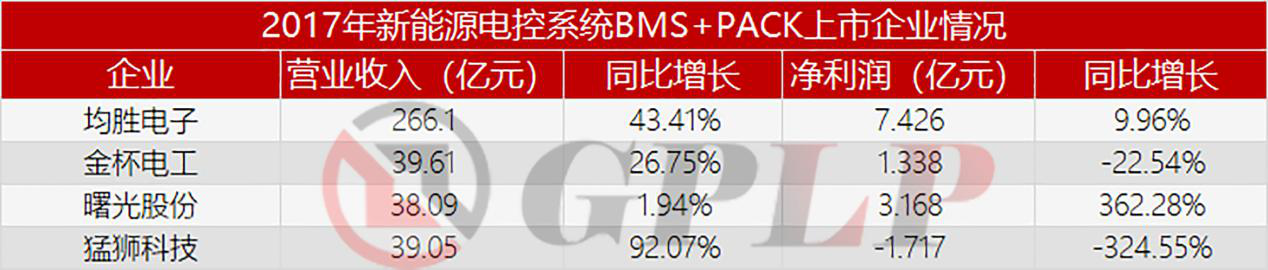

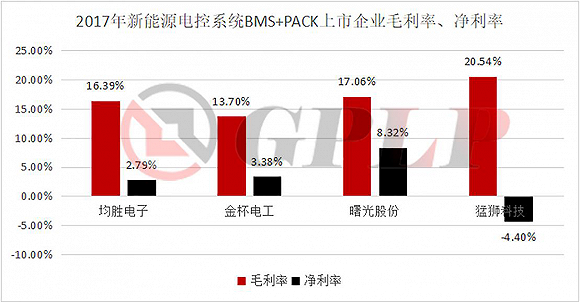

相比動力電池行業的高集中度,電控系統BMS+PACK則成了一家獨大的情況,集中度可謂又上了一個層次。

傳統磷酸鐵鋰電池由于安全性好,通常不需要復雜的電池管理系統,但是當單位儲存量更多的三元動力電池出現,新能源動力電池的發展方向便轉向三元領域。但是三元電池因其安全性較差所以需要BMS系統。

所謂BMS是電動車最核心部件,也是新能源電動車性能和安全的基礎。PACK包括電芯、集成動力電池包系統。

均勝電子,2017年營收266.1億元,是其他三家提供商營收總和的2倍多。2016和2017年均勝電子先后收購美國KSS和日本高田,成為全球前三的安全系統提供。強者恒強在電控系統領域體現的淋漓盡致。

猛獅科技的毛利率最高為20.54%,但其凈利率卻為-4.40%。曙光股份收購了億能電子73.3%的股份,成為其最大股東。億能電子是國內技術領先的電池管理系統供應商。2016年億能電子BMS營業收入7億元,PACK營業收入18億元。

上游產業鏈:反應遲緩 持續盈利

在同一個行業當中,由于產業鏈的分工不同,可以導致各自的盈利點不同,在新能源汽車行業同樣也是如此——在新能源汽車整體補助下滑的同時,產業鏈的中上游企業卻持續收益,隨著新能源發展的趨勢不斷前行。

新能源汽車產業鏈上游主要是資源類公司,為新能源汽車提供原始材料。動力電池主要包括四個部分:正極材料、負極材料、電解液、隔膜。其中又以正極材料最為重要,正極材料的成本占到動力電池總成本的40%。

正極主要有四種材料磷酸鐵鋰(LFPO) 錳酸鋰(LMO) 鎳鈷錳三元材料(NCM)鈷酸鋰(LCO)等。提供正極材料的主要上市企業有杉杉股份、當升科技、廈門鎢業、中信國安、中國寶安。

杉杉股份以凈利潤10.1億元的優勢穩居龍頭企業寶座。值得一提的是其中廈門鎢業的高增長率是由于鎢和鈷的漲價,存貨價值上升所致。

相比于正極材料的礦產和技術要求,負極材料因為以石墨為主,技術壁壘低。目前國內市場主要企業為杉杉股份和深圳貝瑞特,二者合計占50%以上的份額。其中以負極材料起家的杉杉股份的負極材料毛利率高達31%。

此外電解液占鋰電池成本的15%左右,毛利率約30%。在動力電池中也主要為硫磷酸鋰。主要上市企業有天賜材料、新宙邦、江蘇國泰。

其中天賜材料收購江蘇容匯通用鋰業股份,切入上游六氟磷酸鋰,能夠自主生產,打通上下游,獲得更低的成本和產能優勢。新宙邦雖然毛利率最高,但是缺乏六氟磷酸鋰的自主生產能力。

隨著新能源的發展,推動六氟磷酸鋰走高,上市企業多氟多2016年凈利潤水漲船高增速高達1404.65%,但2017年受補貼和公司戰略影響,出現-36.71%的負增長。

動力電池最主要的材料要屬鈷和鋰,也就是最上游的產業鏈屬于有色金屬的礦產資源。

動力電池制造過程中消耗最多的為鋰、鈷和石墨,石墨由于資源豐富,價格較低,前兩者的資源相對稀少,很快就導致價格的飛漲。其中以鈷最為明顯,中國鈷資源極為匱乏,目前儲量僅8萬噸,占世界1.1%,因此,其中88%的鈷要依靠進口。

毫無疑問新能源是未來發展趨勢,因此,無論下游競爭如何激烈,上游都需要鈷和鋰。這點從鈷礦和鋰礦企業的高增長率可見一斑。

在我國,鈷和鋰的主要企業有贛州逸豪優美科、浙江嘉利珂、格林美、華友鈷業、金川科技等,這五家公司占市場總份額為80%以上。

而且,得益于鈷價格的持續上漲,鈷礦上市企業的利潤增長都出現超高增長。

相對于鈷的稀缺性,在鋰產業方面我國本身擁有豐富的鋰資源,但因為主要呈現為鹽湖鹵水,提取高純度的成本較高,并且分布在西部青藏高原上,交通偏遠,環境惡劣,開采難度大。主要做鋰礦產業的上市公司有西藏礦業、鹽湖股份、贛鋒鋰業和天齊鋰業。

其中天齊鋰業更是以高達70.14%的毛利率,位居榜首。天齊鋰業于2015年收購了澳大利亞礦業公司泰利森,使得天齊鋰業一舉獲得了全球最大的固體鋰礦,占全球鋰輝石礦供應量的2/3,并且開采成本也是業界最低的。天齊鋰業目前產量占國內市場的47%,凈利潤率高達47.74%,可謂是新能源市場的最大受益者之一。

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市