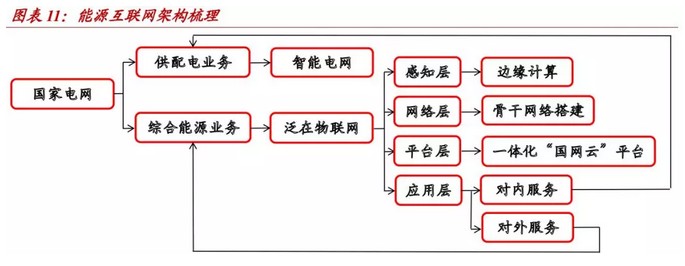

泛在電力物聯網的兩大本質:國網從單一售電商向綜合能源服務商的轉型

從電力市場的發展看,在電改背景下假設未來售電側放開,國網僅收取輸配電過程中的電力過網費,盈利能力大幅下滑是預期內的 事情,因此急需

從電力市場的發展看,在電改背景下假設未來售電側放開,國網僅收取輸配電過程中的電力過網費,盈利能力大幅下滑是預期內的 事情,因此急需挖掘新的業績增長點。從這一層面看,智能電網向泛在電力物聯網的過渡其實就是國網從單一售電商向綜合能源服務商轉型的過程。

本質一:主網建設向配網(用戶端)建設的轉型

近年來電力建設持續穩步推進。

隨著社會用電需求穩步提升,國家電網自 2016 年以來近三年投資建設完成額基本穩定在 4900 億元左右。在高額投資的驅動下,國網輸電線路長度、并網機組容量均呈現穩步上升態勢。其中,輸電線路長度從 2015 年的 89 億千米上升至 2018 年的 103.34 億千米,年復合增長率 3.8%;并網機組容量從 2015 年的 11.61 億千瓦上 升至 2018 年的 14.7 億千瓦,年復合增長率 6.08%。

作為智能電網建設的核心,特高壓建設臨近尾聲。

2009 年,國家電網第 一次提出建設智能電網這一概念,隨后國家電網于 2010 年發布了《國家 電網智能化規劃總報告》,將智能電網建設分為三個階段:

規劃試點階段(2009-2010):重點開展堅強智能電網發展規劃工作, 制定技術和管理標準,開展關鍵技術研發、設備研制及各環節的試 點工作。

全面建設階段(2011-2015):加快建設華北、華東、華中“三華” 特高壓同步電網,初步形成智能電網運行控制和互動服務體系,關 鍵技術和裝備實現重大突破和廣泛應用。

引領提升階段(2016-2020):全面建成統一的堅強智能電網,技術 和裝備全面達到國際先進水平。截至 2018 年末,國內已經累計建成“八交十直”特高壓工程,在運在 建線路長度 3.49 萬千米、變電(換流)容量 3.61 億千伏安(千瓦),跨 省跨區輸電能力 2.1 億千瓦,累計輸送電量 1.24 萬億千瓦時。目前國網 已經成為世界上輸電能力最強、新能源并網規模最大、安全運行記錄最 長的特大型電網。在經過近 10 年的不斷發展后,特高壓輸電建設基本 接近尾聲,向上發展空間不大。

當前電網已足夠“堅強”,建設“堅強”智能電網基本達標。

從國網社 會責任報告中公布的數據看,近四年來國家電網經營區域內城市供電可 靠率基本穩定在 99.95%以上、農村用戶供電可靠性基本穩定在 99.75% 以上。此外,國家電網經營區域內最高用電負荷從 2015 年的 6.49 億千 瓦上升至 2018 年的 8.1 億千瓦,年復合增長率 5.7%。上述數據充分說 明當前電網已經足夠堅強,基本上達到了 2010 年提出的建設堅強智能電 網目標,且無論在技術上還是在裝備上均達到了國際先進水平、部分領 域已經處于國際領先水平。

配網側(用戶端)成長空間很大。

從國家電網近年來各電壓等級變壓器 容量數據看,近 4 年配電側(110KV)復合增長率為 20.94%,增幅雖大 于輸電高壓側(220KV、330KV 和 550KV),但遠不及特高壓側 750KV (41.88%)和 1000KV(122.48%)的增幅,說明國網近年來的主要發展 目標是建設特高壓,給予配電側的投資從絕對量上雖然也很多,但并不 是發展的首要目標。與之相對應的,是近年來隨著電動汽車的飛速發展、 新能源裝機量和并網發電量的顯著上升,配網側、尤其是用戶端的提升 變得越來越緊迫。從具體數據看,過去 4 年國網累計接入電動樁個數從 6.5 萬個上升至 28 萬個,年復合增長率高達 44%;國網風電、太陽能發 電裝機量從 1.48 億千瓦上升至 3 億千瓦,年復合增長率達到 19.32%;新能源發電量從 2088 億千瓦時上升至 4390 億千瓦時,年復合增長率達 到 20.42%。? 綜上所述,由于前期并非電網投資建設的主要目標而同期電動汽車、新 能源發電的飛速增長卻增加了配網側建設的需求,因此當前配網側的成 長空間很大。在以特高壓為建設重點的智能電網建設臨近尾聲的背景 下,建設泛在電力物聯網的本質其實就是國家電網從主網建設向配網建 設的過渡。

本質二:國網從單一售電商向綜合能源服務商的轉型

電力市場改革進行時,輸配電價改革有望持續深化。

自 2015 年關于進 一步深化電力體制改革的若干意見(中發〔2015〕9 號)文》下發后, 國內電力市場改革開始掀起新一輪高潮,輸配電價改革不斷進行。截至 2018 年末,國家電網已經配合完成 26 個省級電網(除西藏外)、5 個區 域電網輸配電價、20 條跨省跨區專項工程輸電價格核定并落地實施,全 面完成了首輪輸配電價改革,建立了覆蓋各級電網科學獨立的輸配電價 機制。未來隨著電改的繼續進行,輸配電價改革有望持續深化,輸配電 價預計將繼續朝著準許成本加合理收益的定價方式繼續發展。

受電力改革影響,國網業績下滑嚴重,急需尋找新的業績增長點。

國家 電網近三年營業收入呈現持續增長態勢,尤其 2017、2018 年增幅達到 10%以上。但從利潤總額數據看,國網盈利能力整體呈現下滑態勢,2018 年利潤總額同比下降了 14.29%。從售電量數據看,2018 年國網售電量 不但沒有下降,反而增長了 9.43%,因此我們分析造成國網盈利能力下 滑的主要原因應該是下調輸配電價導致的利潤減少。從當前時點看,未 來隨著輸配電價改革不斷落地、電力市場改革持續深化,國網的角色將 更趨于“管道化”(即僅收取電力過網費),盈利能力持續下滑是預期內 的事情,因此急需挖掘新的業績增長點。

布局轉型綜合能源服務商、未來業務年營收有望持續翻倍增長。

在提出泛在電力物聯網概念前,國網就針對綜合能效服務、供冷供熱供電多能 服務、分布式清潔能源服務和專屬電動汽車服務等四大重點業務領域進 行了布局。2018 年國網綜合能源業務實現收入 49 億元,同比大幅上升 133%。根據 2018 年 2 月國網發布的《推進綜合能源服務業務發展 2019-2020 年行動計劃》,2019、2020 年國網計劃實現綜合能源業務收入 分別為 95 億元和 190 億元,將分別同比增長 94%和 100%,即實現年 收入翻倍增長。

綜上所述,從電力市場的發展看,在電改背景下假設未來售電側放開,國網僅收取輸配電過程中的電力過網費,盈利能力大幅下滑是預期內的 事情,因此急需挖掘新的業績增長點。從這一層面看,智能電網向泛在 電力物聯網的過渡其實就是國網從單一售電商向綜合能源服務商轉型 的過程。

(節選自中泰證券)

責任編輯:葉雨田

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市