泛在電力物聯(lián)網(wǎng) 國(guó)網(wǎng)的那些競(jìng)爭(zhēng)對(duì)手們

泛在物聯(lián)是國(guó)網(wǎng)公司的企業(yè)戰(zhàn)略,對(duì)其解讀不應(yīng)僅停留在技術(shù)戰(zhàn)略的層次。泛在物聯(lián)的落地目標(biāo),不是建設(shè)一些物聯(lián)網(wǎng)工程和大數(shù)據(jù)項(xiàng)目,而是國(guó)網(wǎng)

泛在物聯(lián)是國(guó)網(wǎng)公司的企業(yè)戰(zhàn)略,對(duì)其解讀不應(yīng)僅停留在技術(shù)戰(zhàn)略的層次。泛在物聯(lián)的落地目標(biāo),不是建設(shè)一些物聯(lián)網(wǎng)工程和大數(shù)據(jù)項(xiàng)目,而是國(guó)網(wǎng)公司從一家以實(shí)物資產(chǎn)運(yùn)營(yíng)為目標(biāo)的企業(yè),轉(zhuǎn)型成為數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)服務(wù)的企業(yè),是能源互聯(lián)網(wǎng)時(shí)代的企業(yè)轉(zhuǎn)型探索。

(來(lái)源:微信公眾號(hào)“魚眼看電改”ID:gh_3d8809822dc1 作者:俞慶)

就業(yè)務(wù)而言,對(duì)內(nèi)業(yè)務(wù)的泛在物聯(lián)是管理價(jià)值驅(qū)動(dòng)的,和之前的智能電網(wǎng)建設(shè)項(xiàng)目在邏輯上沒有本質(zhì)區(qū)別。對(duì)外業(yè)務(wù)的泛在物聯(lián)是客戶價(jià)值驅(qū)動(dòng)的,受到市場(chǎng)競(jìng)爭(zhēng)規(guī)律的支配,對(duì)外業(yè)務(wù)泛在物聯(lián)是否成功,才是國(guó)網(wǎng)公司三型兩網(wǎng)戰(zhàn)略是否落地的標(biāo)志。

需要看到的是,圍繞綜合能源服務(wù)領(lǐng)域的泛在物聯(lián),并非是自然壟斷的,恰恰相反,因?yàn)榫C合能源領(lǐng)域業(yè)務(wù)門檻很低,導(dǎo)致大量市場(chǎng)競(jìng)爭(zhēng)的存在,那么在一個(gè)幾乎完全開放的充分競(jìng)爭(zhēng)領(lǐng)域,國(guó)網(wǎng)的泛在物聯(lián)戰(zhàn)略,已經(jīng)或者將會(huì)面對(duì)哪些競(jìng)爭(zhēng)對(duì)手的挑戰(zhàn)?這里做個(gè)簡(jiǎn)單分析。

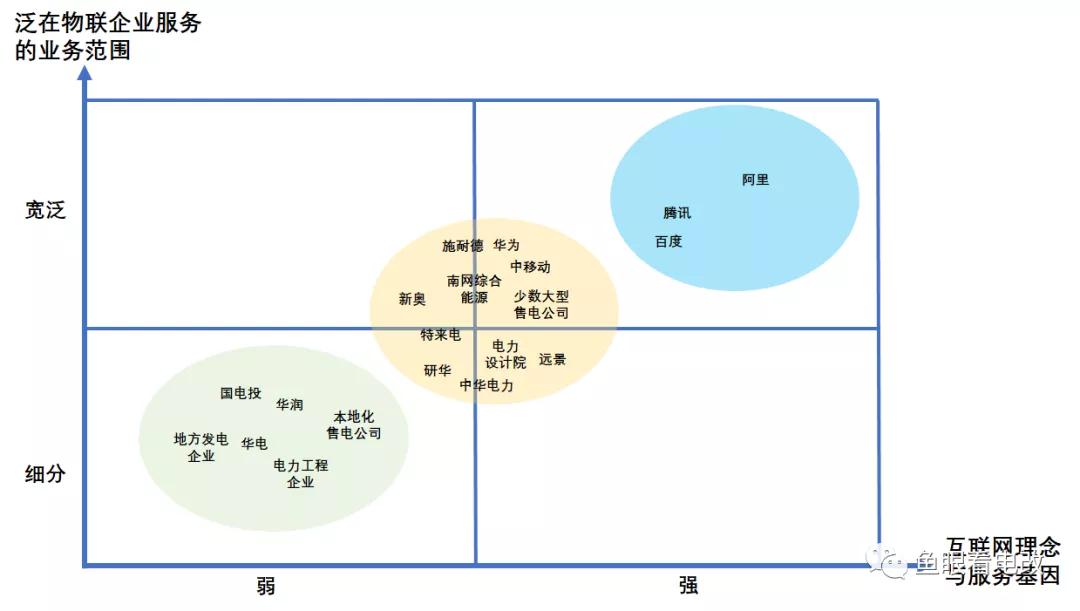

一、二維競(jìng)爭(zhēng)矩陣與三個(gè)陣營(yíng)

個(gè)人認(rèn)為,國(guó)網(wǎng)公司在競(jìng)爭(zhēng)性領(lǐng)域中,泛在物聯(lián)存在三個(gè)陣營(yíng)的競(jìng)爭(zhēng)對(duì)手,可以按照以下兩個(gè)維度進(jìn)行劃分:

1、互聯(lián)網(wǎng)理念與服務(wù)基因:是否是強(qiáng)客戶價(jià)值導(dǎo)向、數(shù)據(jù)資產(chǎn)驅(qū)動(dòng)、互聯(lián)網(wǎng)思維方式;

2、泛在物聯(lián)所服務(wù)的業(yè)務(wù)跨度:是否可以跨地域或者跨越多個(gè)行業(yè)。

我們得到以下一張矩陣圖:

二、第三陣營(yíng)

首先我們來(lái)看第三陣營(yíng),該陣營(yíng)的特點(diǎn)是:

1、客戶對(duì)象單一(行業(yè)跨度小)或者地域特征強(qiáng)烈(很難走出本地);

2、企業(yè)運(yùn)營(yíng)思路偏向于重資產(chǎn)建設(shè)運(yùn)營(yíng),缺乏較強(qiáng)的服務(wù)基因和互聯(lián)網(wǎng)思維。

大部分的發(fā)電企業(yè)和電力工程公司,以及大量的本地化售電公司處于這一陣營(yíng)。

從數(shù)字化的水平上看,這一陣營(yíng)的數(shù)字化能力相對(duì)較弱,還處于企業(yè)數(shù)字化的初中級(jí)階段,與泛在物聯(lián)的“數(shù)據(jù)中臺(tái)化、信息系統(tǒng)云化、業(yè)務(wù)融合化、前臺(tái)靈活化”的整體趨勢(shì)存在較大差距。

從客戶對(duì)象來(lái)看,這類企業(yè)的客戶對(duì)象較為單一,比如發(fā)電企業(yè),以前主要以電網(wǎng)公司為銷售對(duì)象,在售電市場(chǎng)里主要以大型用電企業(yè)為目標(biāo),偏向于關(guān)系型營(yíng)銷,缺乏客戶價(jià)值的深度發(fā)現(xiàn)能力。

第三陣營(yíng)對(duì)國(guó)網(wǎng)公司的泛在物聯(lián)戰(zhàn)略來(lái)說(shuō),更多是合適的合作伙伴,而不是有足夠競(jìng)爭(zhēng)能力的對(duì)手。

三、第二陣營(yíng)

第二陣營(yíng)的特點(diǎn)是:

1、具備較強(qiáng)的客戶服務(wù)能力和互聯(lián)網(wǎng)理念,并構(gòu)建起相適應(yīng)的組織能力,部分企業(yè)在細(xì)分市場(chǎng)里具備較強(qiáng)的數(shù)字化服務(wù)水平;

2、不少企業(yè)具備較強(qiáng)的跨領(lǐng)域、跨地域的能力,要么是不僅僅局限于電或者氣,面向綜合能源,要么是在客戶側(cè)具備多個(gè)行業(yè)的服務(wù)經(jīng)驗(yàn)和沉淀。

第二陣營(yíng)是目前泛在物聯(lián)的主要嘗試者,它們來(lái)自各個(gè)領(lǐng)域,在某些細(xì)分市場(chǎng)上對(duì)國(guó)網(wǎng)公司具備挑戰(zhàn)實(shí)力。

第二陣營(yíng)可以分為三種子類型:

1、以電力、能源為主營(yíng)業(yè)務(wù)的企業(yè),具備客戶服務(wù)導(dǎo)向的文化,并逐漸構(gòu)建數(shù)字化能力,比如新奧,施耐德(施耐德和新奧還曾經(jīng)成立過面向數(shù)字化能源服務(wù)的合資公司)、南網(wǎng)綜合能源、中華電力。少部分戰(zhàn)略思維較為前瞻的電力設(shè)計(jì)院、咨詢機(jī)構(gòu)也可以歸入這一類(電力設(shè)計(jì)院是電力行業(yè)里,最具備客戶思維和服務(wù)理念的,因?yàn)楸緛?lái)就是靠服務(wù)吃飯,但是需要在數(shù)字化能力方面進(jìn)一步提升)。

2、以新興電力、能源業(yè)務(wù)為目標(biāo)的創(chuàng)新企業(yè)。這些企業(yè)都是非傳統(tǒng)能源企業(yè),但是在電力、能源的新型業(yè)務(wù)領(lǐng)域開始發(fā)力,比如特來(lái)電(充電樁)、遠(yuǎn)景(充電樁、風(fēng)電、儲(chǔ)能、能源互聯(lián)網(wǎng))、少部分具備數(shù)字化服務(wù)能力的售電公司等。

3、從事企業(yè)服務(wù)的ICT企業(yè),看好能源行業(yè)數(shù)字化未來(lái)而投入。這類企業(yè)傳統(tǒng)就是從事信息化、通信、自動(dòng)化領(lǐng)域的,在本專業(yè)領(lǐng)域中已經(jīng)積累大量的行業(yè)客戶資源,構(gòu)建起相應(yīng)的客戶導(dǎo)向思維,具備極強(qiáng)數(shù)字化能力。比如華為、中移動(dòng)、研華等,都將智慧能源作為企業(yè)未來(lái)發(fā)展最重要的業(yè)務(wù)領(lǐng)域進(jìn)行投入。

四、第一陣營(yíng)

第一陣營(yíng)最大的特點(diǎn)是具備極強(qiáng)的客戶價(jià)值導(dǎo)向、互聯(lián)網(wǎng)邏輯和數(shù)字化能力,并且已經(jīng)積累了海量的行業(yè)客戶資源。

第一陣營(yíng)具備最強(qiáng)實(shí)力的,個(gè)人認(rèn)為是阿里,原因如下:

1、阿里的企業(yè)服務(wù)基因最強(qiáng)。和騰訊、百度相比,阿里是從企業(yè)服務(wù)起家的。阿里巴巴最早的業(yè)務(wù)是B2B互聯(lián)網(wǎng)平臺(tái),中供鐵軍文化就是從企業(yè)服務(wù)發(fā)展起來(lái),只是后來(lái)2C業(yè)務(wù)太過耀眼。但是不要忘了,阿里系目前最主要的管理層很多出身中供系鐵軍,企業(yè)服務(wù)基因是他們的烙印。

2、阿里系的行業(yè)客戶資源是最強(qiáng)的。阿里巴巴業(yè)務(wù)本身就積累數(shù)百萬(wàn)最優(yōu)質(zhì)的制造業(yè)和服務(wù)業(yè)客戶,在高價(jià)值客戶積累方面,絲毫不弱于國(guó)網(wǎng)公司,在客戶粘性方面也很強(qiáng)。

3、阿里巴巴的數(shù)字化能力強(qiáng)悍,具備全產(chǎn)業(yè)鏈布局能力。阿里是最早提出并實(shí)踐中臺(tái)戰(zhàn)略的,阿里系在行業(yè)數(shù)字化解決方案方面,具備較強(qiáng)的產(chǎn)業(yè)鏈配套,從芯片(平頭哥芯片),到物聯(lián)網(wǎng)(Rola組網(wǎng)方案)、到云化中臺(tái)(阿里云的技術(shù)實(shí)力是領(lǐng)先于另外兩家的,畢竟是經(jīng)過雙十一考驗(yàn)的云平臺(tái))、再到大數(shù)據(jù)分析(人工智能與數(shù)據(jù)分析),布局完整而嚴(yán)密。

第一陣營(yíng)目前也把智慧能源作為企業(yè)發(fā)展的方向之一,無(wú)非各家都在尋找通向能源互聯(lián)網(wǎng)的合理路徑,而不是以傳統(tǒng)的企業(yè)信息化為入口。一旦他們尋找到合適的切入方法,完全可以對(duì)國(guó)網(wǎng)公司實(shí)施降維打擊,所以第一陣營(yíng)的競(jìng)爭(zhēng)實(shí)力不可小覷。

第一陣營(yíng)和第二陣營(yíng)或者電網(wǎng)企業(yè)最大的差距,是互聯(lián)網(wǎng)思維方式,特別是客戶價(jià)值導(dǎo)向的組織文化。個(gè)人認(rèn)為,就技術(shù)本身而言,阿里和中移動(dòng)、華為、國(guó)網(wǎng)公司并沒有代際的差異,阿里云平臺(tái)雖然很強(qiáng),但也沒有強(qiáng)到非你莫屬的水平,真正的差異是企業(yè)的文化理念和組織能力,而這又是第二陣營(yíng)向第一陣營(yíng)邁進(jìn)的最大障礙,包括國(guó)網(wǎng)公司。

五、總結(jié)

首先需要看到,泛在物聯(lián)本質(zhì)上是能源數(shù)字化服務(wù),在企業(yè)服務(wù)市場(chǎng)上(綜合能源領(lǐng)域)是開放式競(jìng)爭(zhēng)格局,電網(wǎng)公司不能用自然壟斷的戰(zhàn)略思維去理解,不能“以我為主”,而必須“以客戶為導(dǎo)向”去構(gòu)建競(jìng)爭(zhēng)戰(zhàn)略模型。

其次,泛在物聯(lián)現(xiàn)有的競(jìng)爭(zhēng)格局,第三陣營(yíng)對(duì)電網(wǎng)公司并不具備挑戰(zhàn)能力,可以形成合作聯(lián)盟,第二陣營(yíng)大量的也是合作關(guān)系而非你死我活的競(jìng)爭(zhēng),但是如何合作,國(guó)網(wǎng)公司需要真正做好“平臺(tái)化定位”,平臺(tái)不是什么事情都是自己干,而是想好自己應(yīng)該干什么,如何形成共贏。第一陣營(yíng)目前也不構(gòu)成壓倒性威脅,但是未來(lái)很難說(shuō)。國(guó)網(wǎng)公司如何利用好將來(lái)3-5年的戰(zhàn)略緩沖期,實(shí)現(xiàn)組織級(jí)別的戰(zhàn)略轉(zhuǎn)型是非常重要的,這不僅僅是成立大數(shù)據(jù)部或者互聯(lián)網(wǎng)部?jī)蓚€(gè)部門就能解決的,泛在物聯(lián)是牽一發(fā)而動(dòng)全身的事情。

最后,國(guó)網(wǎng)公司看似面臨外在的威脅,其實(shí)最大的障礙在于自己。國(guó)網(wǎng)擁有巨大的客戶資源和流量,擁有很強(qiáng)的產(chǎn)業(yè)影響力和產(chǎn)業(yè)鏈配套,以及一大批合作資源,如何真正構(gòu)建能源互聯(lián)網(wǎng)的客戶導(dǎo)向文化,實(shí)現(xiàn)數(shù)字化服務(wù)轉(zhuǎn)型才是關(guān)鍵,這也是第二第三陣營(yíng)實(shí)現(xiàn)轉(zhuǎn)型發(fā)展的共同的問題,跨越轉(zhuǎn)型鴻溝,技術(shù)本身都是次要的,戰(zhàn)略級(jí)組織能力才是核心。

原標(biāo)題:泛在物聯(lián),國(guó)網(wǎng)的那些競(jìng)爭(zhēng)對(duì)手們

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求