電力行業(yè)2017研究報(bào)告:配電網(wǎng)智能化建設(shè)提速

中國輸配電市場——中國輸配電及控制設(shè)備制造業(yè)主營業(yè)務(wù)收入近幾年逐年增長,2012年后,增速逐漸放緩,整體行業(yè)的毛利率有逐年下降趨勢。

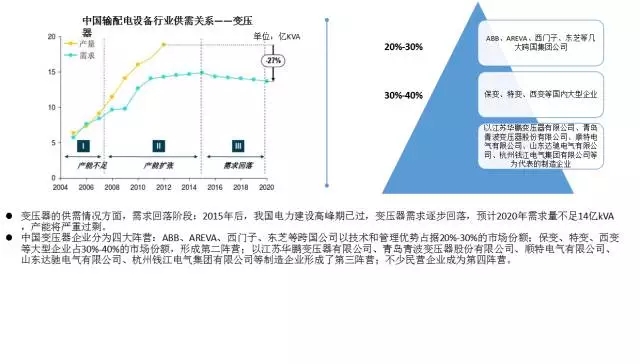

中國輸配電市場——國內(nèi)電力投資決定了變壓器行業(yè)的興衰冷暖,電網(wǎng)投資規(guī)模近年來的占比呈上升趨勢,中國變壓器行業(yè)競爭激烈,外資跨國公司搶占了很大市場份額,國內(nèi)變壓器制造企業(yè)數(shù)量也在快速增長。

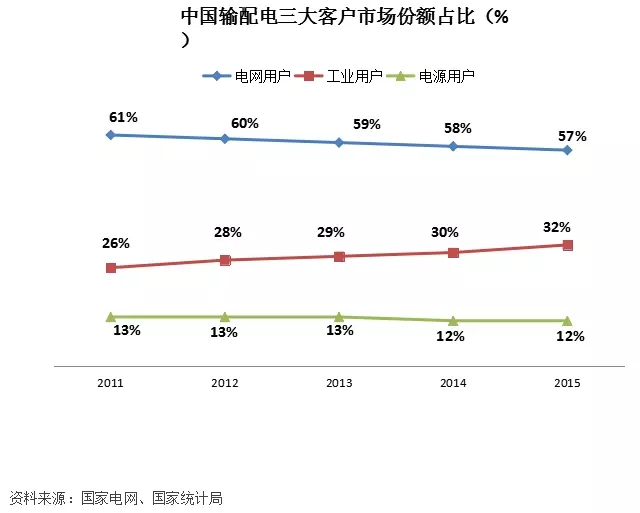

中國輸配電市場——三大客戶的市場份額占比中,電網(wǎng)用戶占比最大,工業(yè)用戶占比維持在30%左右,電源用戶占比最小,且較穩(wěn)定,預(yù)計(jì)未來電源客戶市場占比將持續(xù)下降,工業(yè)客戶市場占比將保持較快增長。

電網(wǎng)、電源和工業(yè)是輸變電設(shè)備的三大市場;

國家電網(wǎng)投資預(yù)計(jì)2015年后投資規(guī)模開始回落;

工業(yè)用戶需求將隨制造業(yè)保持高速增長,將成為未來輸變電行業(yè)重要支柱。

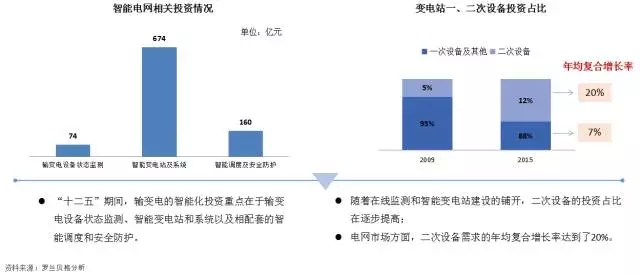

中國智能電網(wǎng)市場——隨著智能電網(wǎng)的建設(shè),數(shù)字化、智能化投資將帶動二次設(shè)備及其系統(tǒng)的需求,二次設(shè)備和系統(tǒng)的投資占比將持續(xù)增加。

3、總結(jié)

電力行業(yè)概況

國家宏觀經(jīng)濟(jì)形勢方面,我國工業(yè)增長趨緩,下行壓力較大。我國電力行業(yè)總裝機(jī)容量和發(fā)電量逐年增加,市場規(guī)模增長較穩(wěn)定,但電源性結(jié)構(gòu)問題突出,用電量增速放緩,發(fā)電設(shè)備利用程度較低,另外,我國正加快裝備制造業(yè)走出去和加強(qiáng)國際產(chǎn)能合作的步伐,這對緩和國內(nèi)產(chǎn)能過剩、加快產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級有著重要的戰(zhàn)略作用。

輸配電市場

隨著智能電網(wǎng)的全面建設(shè),全球輸配電的相關(guān)設(shè)備市場將穩(wěn)步增長,發(fā)展中國家更多采用EPC模式,有助于產(chǎn)品捆綁銷售,東南亞市場容量較大且進(jìn)入難度較小。

近幾年輸配電行業(yè)收入逐年增加,但增速自2012年之后明顯放緩,毛利率基本保持平穩(wěn),略有下降;輸配電市場三大客戶的市場份額占比中,電網(wǎng)用戶占比最大,預(yù)計(jì)未來工業(yè)客戶市場占比將保持較快增長;隨著智能電網(wǎng)的建設(shè),數(shù)字化、智能化投資將帶動二次設(shè)備及其系統(tǒng)的需求,二次設(shè)備和系統(tǒng)的投資占比將持續(xù)增加。

原標(biāo)題:凱邁研究院 | 電力行業(yè)2017研究報(bào)告

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市