報告|擁抱能源新格局:智慧電網(wǎng)是傳統(tǒng)電網(wǎng)向能源互聯(lián)網(wǎng)變革的代表

分散式風電開發(fā)向南部和中東部轉(zhuǎn)移。分散式風電的特征是本地平衡、就近消納。隨著低速風電技術(shù)近年取得突破性進展,可以廣泛應(yīng)用于中東部和南方地區(qū)。我國低風速風電場開發(fā)的核心地區(qū)有江蘇省、安徽省、河南省、湖南省、江西省、廣東省等,均處于南方經(jīng)濟發(fā)達地區(qū),這一地區(qū)可利用的低風速資源面積約占全國風能資源區(qū)的68%。當前,這些地區(qū)平均風速在5m/s以上的地區(qū)具有潛在的開發(fā)價值,隨著超低風速機型的技術(shù)突破,預(yù)計超低風速區(qū)可以貢獻更多的電力資源。根據(jù)風能協(xié)會統(tǒng)計的數(shù)據(jù),近幾年來新增風機在區(qū)域分布上南方風場開發(fā)占比不斷提升,甚至有趕超“三北地區(qū)”的趨勢。

2.4. 海上風電接力陸上風電或迎新發(fā)展

我國海上風電迎來加速發(fā)展期。“十二五”期間,中國海上風電發(fā)展較為緩慢,到2015年末,海上風電累計裝機為103萬千瓦,遠低于之前規(guī)劃的目標,主要原因是技術(shù)尚有待完善,開發(fā)海上風電的經(jīng)濟性不強,企業(yè)積極性不高。進入“十三五”,隨著海上風電政策支持力度加大,設(shè)備及安裝成本降低以及配套產(chǎn)業(yè)日漸成熟,海上風電正迎來加速發(fā)展期。2017年,我國海上風電裝機實現(xiàn)大幅度增長,海上風電新增裝機為116萬千瓦,同比增長97%,截止2017年底,我國海上風電累計裝機容量約為280萬千瓦。根據(jù)我國《可再生能源發(fā)展“十三五”規(guī)劃》,到2020年,全國海上風電開工建設(shè)規(guī)模達到1000萬千瓦,力爭累計并網(wǎng)容量達到500萬千瓦以上,新增裝機容量400萬千瓦以上,預(yù)計實際規(guī)模將超預(yù)期。

海上風電上演“三省爭霸”。中國海上風電或?qū)⑿纬山K、福建、廣東三駕馬車并駕齊驅(qū)之勢。江蘇省是我國海上風電的最早“試驗田”。在潮間帶和近海風電的裝機容量和項目進展上處于領(lǐng)先位置。福建省以“海上風電看福建”的宏大聲勢入局,聯(lián)手三峽集團,提出立足福建、面向沿海、輻射全球、打造海上風電引領(lǐng)者的發(fā)展戰(zhàn)略。目前,全球首個國際化大功率海上風電試驗場——福清興化灣樣機試驗風場正加速推進。廣東省海洋資源稟賦得天獨厚,據(jù)估算廣東省淺水區(qū)海上風電可開發(fā)容量超過1000萬千瓦,近海深水區(qū)海上風電可開發(fā)容量超過5000萬千瓦。

2017年海上風電項目火熱進行中。2017年核準海上風電項目14個,共計406.5萬千瓦裝機規(guī)模。其中,廣東省5個,浙江省4個,福建省3個。廣東以其豐富的海上風能資源優(yōu)勢占據(jù)領(lǐng)先地位。2017年開工在建的海上風電項目共計14個,總裝機規(guī)模398.5萬千瓦(2016年開工,2017年在建的項目并不包括在內(nèi))。從地區(qū)分布上來看,仍是廣東最多,福建、江蘇次之(數(shù)據(jù)來源:北極星風力發(fā)電網(wǎng))。可以看到的是,2017年核準的海上風電項目有大部分都已經(jīng)開工建設(shè),這意味著各地政府都在大力推動海上風電項目的落地,積極落實我國風電“十三五”規(guī)劃的目標。

小結(jié):2018年或迎風電行業(yè)反轉(zhuǎn)

我國風電已經(jīng)成為繼煤電、水電之后的第三大電源,未來將成為電力供應(yīng)的重要支柱。隨著風電發(fā)展阻力的衰退,風電成本有望實現(xiàn)低于化石燃料的發(fā)電成本;一系列政策措施正推動棄風限電狀況持續(xù)改善,預(yù)計三北地區(qū)投資將再度放量。分散式風電進入17省(市、區(qū))“十三五”能源規(guī)劃,尤其在中東部地區(qū)發(fā)展趨勢向好,有望成為風電新的增長點;政策疊加技術(shù)進步助力海上風電穩(wěn)步增進。我們預(yù)計這一系列內(nèi)部結(jié)構(gòu)的調(diào)整修復(fù)將帶來2018年風電行業(yè)的反轉(zhuǎn)。

3. 桑榆未晚:光伏產(chǎn)業(yè)呈現(xiàn)新生態(tài)

在可再生能源所占能源比例不斷上升的大背景下,光伏發(fā)電自身的優(yōu)勢使其擁有更廣闊的未來前景。1、太陽能潛力巨大,地球表面每天吸收的太陽能輻射量是地球需要總電量的2萬倍;2、光伏產(chǎn)業(yè)鏈明晰,能夠獨立生產(chǎn),便于投資;與過去光伏產(chǎn)業(yè)相比,當今的光伏產(chǎn)業(yè)政策轉(zhuǎn)向,市場更替,技術(shù)更新,呈現(xiàn)出一片新生態(tài)。

3.1. 東方不亮西方亮,新興市場接力傳統(tǒng)市場

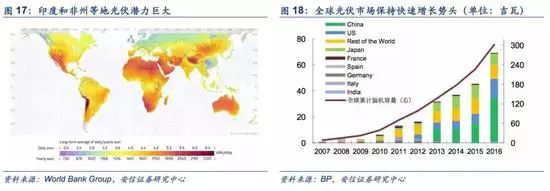

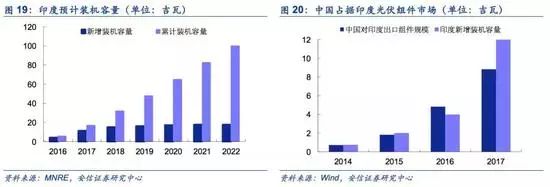

全球光伏市場去中心化,新興市場崛起。一方面2016年全球光伏累計裝機容量達301.47GW,2005-2016復(fù)合增長率達48.9%。雖然增速有所減緩,但增長速度依舊可觀。另一方面,全球市場去中心化趨勢明顯。歐美市場由于補貼紅利消失,在光伏增速上明顯放緩。相反,印度等新興市場潛力巨大。印度有望在2020年累計裝機達100GW,成為全球第二大光伏市場。

中國光伏產(chǎn)業(yè)全面占領(lǐng)新興光伏市場。光伏技術(shù)是我國為數(shù)不多的掌握全產(chǎn)業(yè)鏈核心技術(shù)、自主知識產(chǎn)權(quán)、規(guī)模化產(chǎn)能以及成本優(yōu)勢的行業(yè)。根據(jù)工信部報告,我國產(chǎn)業(yè)鏈各環(huán)節(jié)都超過50%,多晶硅、硅片、電池、組件的產(chǎn)能占比達到56%、96、76%、79%。伴隨著政策刺激和技術(shù)突破雙向利好,中國光伏產(chǎn)業(yè)和光伏市場在全球光伏格局變化中領(lǐng)跑。其中,崛起最快的印度本土組件產(chǎn)能有限,嚴重依賴中國進口。2017年裝機10GW,組件90%以上依賴進口,80%以上從中國進口。除印度市場以外、南美、中東等新興市場也正在快速成長。根據(jù)海關(guān)數(shù)據(jù),2016年中國對印度、馬來西亞、巴西以及越南的光伏產(chǎn)品出口額分別增長79.9%、132.3%、832.1%、208.5%。這些新興市場的規(guī)模化發(fā)展,將在一定程度上彌補美國、日本等傳統(tǒng)市場的需求下滑。

3.2. 補貼持續(xù)下降加速,平價驅(qū)動顯成效

3.2.1. 棄光限電問題集中治理,平價入網(wǎng)進入攻關(guān)期

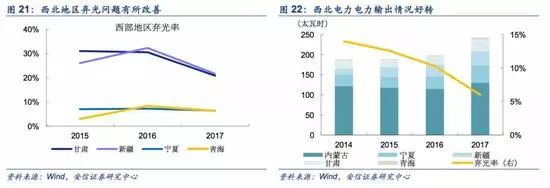

棄光限電問題嚴重影響電站收益。光伏業(yè)內(nèi)通常用內(nèi)部收益率及度電成本兩大指標來衡量電站收益。而棄光問題通過利用小時數(shù)的下降影響度電成本,降低了內(nèi)部收益率。根據(jù)計算,利用小時數(shù)提升1%,IRR提升0.2-0.3%。2015年以來,棄光限電的問題幾經(jīng)惡化,對行業(yè)造成了巨大的負面影響。2016年全年棄光電量達497億千瓦時,是2014年的4倍。從2016年的保障性收購政策開始,國家通過政策上的強制性要求著力解決棄光限電問題。

光電消納配套政策陸續(xù)出臺,配額制有利于解決棄光限電問題。 2017年年初,國家發(fā)改委頒布《可再生能源發(fā)展“十三五”規(guī)劃》,規(guī)劃明確指出,要建立棄光率預(yù)警考核機制,有效降低光伏棄電;同時,電網(wǎng)企業(yè)從機制和技術(shù)兩層面采取措施,通過打破過去分省備用模式,實施全網(wǎng)統(tǒng)一調(diào)度;將新能源外送優(yōu)先級提到跨區(qū)直流配套火電之前;率先試點棄風棄光跨區(qū)現(xiàn)貨交易等,加強清潔能源消納。2017年全國光伏發(fā)電量1182億千瓦時,比2016年增長78.6%。全國棄光電量73億千瓦時,棄光率6%,同比下降4.3個百分點。2017年的棄光現(xiàn)象相比2016年大為緩解。2018年出臺了《清潔能源消納行動計劃(2018-2020年)征求意見稿》,文件指出要確保2018年清潔能源消納取得顯著目標,全國棄光率低于5%。到2020年,棄光低于5%。近期即將出臺的可再生能源配額制也會再次為光電消納托底,棄光限電有望成為歷史。

3.2.2. 分布式光伏有望支撐未來光伏產(chǎn)業(yè)增長

集中式光伏電站增速回落,分布式光伏扛起光伏產(chǎn)業(yè)增長大旗。集中式光伏在補貼政策激勵下,裝機容量經(jīng)歷了幾年的快速增長。去年補貼下調(diào)的政策引發(fā)了“630”搶裝潮。這或許是集中式光伏在成本大幅降低前的謝幕演出。而“630”搶裝潮更是為集中式光伏回落按下了快進鍵。集中式光伏增速的回落并未讓我們悲觀。相反,分布式光伏產(chǎn)業(yè)的強勢增長讓我們看到了光伏產(chǎn)業(yè)的增長新動能。促進分布式光伏增長的主要驅(qū)動力是分布式光伏實現(xiàn)了工商業(yè)用戶側(cè)的平價入網(wǎng)。2017年分布式新增裝機不僅是2016年的4.7倍、2015年的14倍、2014年的9.5倍和2013年的24.3倍,而且遠超2016年底的累計裝機量(10.32GW)。因此,2017年堪稱是中國分布式光伏發(fā)展的元年。

官方微信售電那點事兒")

責任編輯:電朵云

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計 -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計 -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市