高端訪談 對話售電公司高管")

報告|擁抱能源新格局:智慧電網(wǎng)是傳統(tǒng)電網(wǎng)向能源互聯(lián)網(wǎng)變革的代表

政策轉(zhuǎn)向,光伏政策的轉(zhuǎn)變是發(fā)展動能的轉(zhuǎn)換和發(fā)展方式的改進。一方面,《可再生能源發(fā)展“十三五”規(guī)劃》中提出,到2020年分布式光伏裝機容量要達(dá)到60GW。根據(jù)《能源發(fā)展“十三五”規(guī)劃》,2018-2020年我國分布式光伏每年裝機量要超過10GW。這一規(guī)劃的出臺為分布式光伏的發(fā)展奠定了基調(diào)。另一方面,2018年4月,國家能源局發(fā)布《分布式發(fā)電管理辦法(征求意見稿)》和《分布式光伏發(fā)電項目管理辦法(征求意見稿)》,兩個辦法加強了對光伏項目的管理力度,保障了分布式光伏的長期有效發(fā)展。而不會像過去光伏產(chǎn)業(yè)一次次“搶裝潮”提前透支產(chǎn)業(yè)生命力,使得強如無錫尚德的前光伏企業(yè)龍頭在光伏產(chǎn)業(yè)波動之下破產(chǎn)。因此,我們更加看好未來的分布式光伏的發(fā)展。

平價入網(wǎng)加強分布式光伏市場對補貼下調(diào)預(yù)期的承受力,補貼下調(diào)預(yù)期或能提高分布式光伏增速。2017年12月,國家發(fā)改委根據(jù)光伏產(chǎn)業(yè)技術(shù)進步和成本降低情況,降低2018年1月1日之后投運的光伏電站標(biāo)桿上網(wǎng)電價,Ⅰ類、Ⅱ類、Ⅲ類資源區(qū)標(biāo)桿上網(wǎng)電價分別調(diào)整為每千瓦時0.55元、0.65元、0.75元。對于2018年1月1日以后投運的、采用“自發(fā)自用、余量上網(wǎng)”模式的分布式光伏發(fā)電項目,補貼標(biāo)準(zhǔn)調(diào)整為每千瓦時0.37元。相對于地面集中電站的補貼下調(diào),增速趨于下降,分布式光伏項目依然堅挺,2017年補貼未退坡,2018年下降幅度遠(yuǎn)低于地面集中電站,利潤相對豐厚,增速總體上升。預(yù)計未來集中電站的補貼會持續(xù)下調(diào),分布式光伏補貼也會逐漸降低。但與集中電站不同的是,分布式光伏已經(jīng)實現(xiàn)用戶側(cè)平價入網(wǎng),對補貼下調(diào)的承受力更強。而成本的下降和補貼未來下調(diào)預(yù)期或許會進一步提升分布式光伏的增速。

3.3. 規(guī)模效應(yīng)難延續(xù),技術(shù)疊加成為平價入網(wǎng)的可靠途徑

當(dāng)規(guī)模效應(yīng)帶來的低成本紅利已被稀釋時,降本技術(shù)和增效技術(shù)的雙重疊加讓光伏產(chǎn)業(yè)看到了未來平價入網(wǎng)的曙光。光伏產(chǎn)業(yè)在逐漸接近平價入網(wǎng)水平的過程中,也會進入持續(xù)增長通道。光伏發(fā)電平價入網(wǎng)將成為光伏行業(yè)的重要拐點,工商業(yè)用戶側(cè)的平價入網(wǎng)使分布式光伏新增裝機容量大增。不過,發(fā)電側(cè)平價入網(wǎng)要求系統(tǒng)成本降低至4元/W。就目前的情況而言,系統(tǒng)成本維持在5~6元/W左右,平價入網(wǎng)對成本下降的需求仍較強烈。要達(dá)到平價入網(wǎng)的水平,產(chǎn)業(yè)鏈各環(huán)節(jié)的價格仍需下降20~30%。

金剛線切割技術(shù)對傳統(tǒng)的砂漿切割的替代將促進硅片降本增能。相比傳統(tǒng)的砂漿,金剛線切割技術(shù)具有細(xì)、韌、鋒等三個特點。金剛線切割技術(shù)的應(yīng)用將會減小切割損耗和提升硅棒/硅錠的單位出片量。一方面從降本幅度上看,金剛線切割技術(shù)收益最大的單晶硅成本下降了24.55%。即使是多晶硅,其成本也在原有的基礎(chǔ)上減少了18.97%。另一方面,由于單晶硅原本成本就是多晶硅的大約3倍,因此成本下降的程度也更加明顯。

單晶多晶主流之爭促進硅片產(chǎn)業(yè)對平價入網(wǎng)做出更大貢獻。金剛線切割、Perc等技術(shù)的引入對硅片產(chǎn)業(yè)都產(chǎn)生了降本增效的有利影響。在這些技術(shù)的引入下,單晶硅片在成本上獲得更大的收益,也撼動了多晶主流地位。黑硅技術(shù)的提升幫助多晶硅緩解了酸制絨工藝不利于降低硅片反射度問題。濕法黑硅技術(shù)在保利協(xié)鑫的推動下,60片組件的封裝功率可以到達(dá),2018年該技術(shù)的工藝的附加成本降至0.1元,相比之前下降了50%。單晶多晶的技術(shù)提升也引發(fā)了單晶多晶片價格上的持續(xù)走低。產(chǎn)能方面,由于受到成本優(yōu)勢的推動,全球最大單晶硅光伏產(chǎn)品制造商隆基在2015年初整合樂葉光伏,正式涉足單晶硅組件產(chǎn)品制造及銷售。投資的單晶產(chǎn)能達(dá)20GW。另外,全球最大的多晶硅片生產(chǎn)企業(yè)協(xié)鑫集團,已于2015年5月在寧夏中衛(wèi)投資建設(shè)10吉瓦單晶硅項目。

多重增效技術(shù)攤低BOS成本是未來降本的另一條路徑。光伏系統(tǒng)的BOS成本占比隨光伏組件價格不斷下降使逐漸上升,降低BOS成本對降低系統(tǒng)成本的貢獻提高。Perc技術(shù)、半片技術(shù)和MBB多主柵技術(shù)的疊加使多晶硅組件和單晶硅組件的功率分別上升22.22%和15.79%。

小結(jié):因環(huán)境而生,因政策而興,因平價而盛在全球變暖背景下,中國光伏產(chǎn)業(yè)利用成本優(yōu)勢從海外起步。長期的海外發(fā)展奠定了光伏產(chǎn)業(yè)鏈的技術(shù)基礎(chǔ)。中國的光電激勵政策恰似晚來的東風(fēng),推動國內(nèi)光伏市場興起,光伏裝機容量不斷增長,全球產(chǎn)業(yè)布局也隨之進一步擴張。隨著全球競爭愈發(fā)激烈和補貼紅利的下降趨勢確認(rèn),光伏產(chǎn)業(yè)逐漸走向以技術(shù)為主導(dǎo)的產(chǎn)業(yè)。在消納問題的解決和技術(shù)進步對成本下降的雙重疊加下,平價是大勢所趨,也是中國光伏產(chǎn)業(yè)發(fā)展的重要節(jié)點。歷史證明:追求平價的每一次突破都將會伴隨著光伏市場的興盛。我們預(yù)計:光伏行業(yè)將保持向好之勢,平價實現(xiàn)之后市場空間將大為擴展。

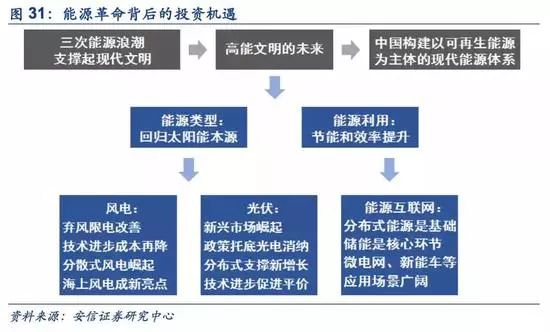

4. 能源互聯(lián)網(wǎng):能源革命的重要支撐

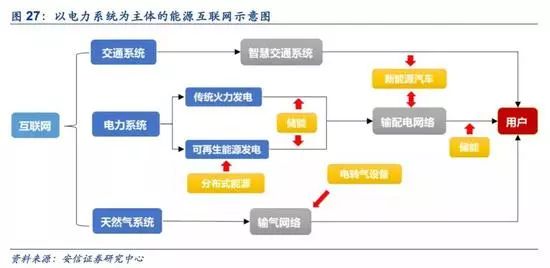

能源互聯(lián)網(wǎng)是一種互聯(lián)網(wǎng)與能源生產(chǎn)、傳輸、存儲、消費以及能源市場深度融合的能源產(chǎn)業(yè)發(fā)展新形態(tài),具有設(shè)備智能、多能協(xié)同、信息對稱、供需分散、系統(tǒng)扁平、交易開放等主要特征。從組成部門看,能源互聯(lián)網(wǎng)由電力系統(tǒng)、交通系統(tǒng)、天然氣系統(tǒng)組成的能源網(wǎng)絡(luò)與信息網(wǎng)絡(luò)緊密耦合而成。

電力系統(tǒng)是核心,大量分布式單元存在,可再生能源成為最主要的一次能源,電網(wǎng)結(jié)構(gòu)“扁平化”。

交通系統(tǒng)、天然氣系統(tǒng)以電力系統(tǒng)為能源轉(zhuǎn)換樞紐,包含于能源互聯(lián)網(wǎng)之中。

信息系統(tǒng)是神經(jīng)系統(tǒng),保障能源互聯(lián)網(wǎng)安全、有效運行。

為推動中國能源互聯(lián)網(wǎng)發(fā)展,2016年國家發(fā)改委、能源局和工信部出臺《關(guān)于推進“互聯(lián)網(wǎng)+”智慧能源(5.470, -0.08, -1.44%)發(fā)展的指導(dǎo)意見》,提出近中期將分為兩個階段推進能源互聯(lián)網(wǎng),2016-2018年著力推進能源互聯(lián)網(wǎng)試點示范工作,2019-2025年推進能源互聯(lián)網(wǎng)多元化、規(guī)模化發(fā)展,初步建成能源互聯(lián)網(wǎng)產(chǎn)業(yè)體系。按照計劃,目前我國能源互聯(lián)網(wǎng)第一階段工作進入尾聲,共完成首批示范項目55個;2019年將進入第二階段。埃森哲《中國能源互聯(lián)網(wǎng)商業(yè)生態(tài)展望》預(yù)測,到2020年中國能源互聯(lián)網(wǎng)的總體市場規(guī)模將超過9400億美元,約占當(dāng)年GDP的7%。

在全球新一輪科技革命和產(chǎn)業(yè)變革中,互聯(lián)網(wǎng)理念、先進信息技術(shù)與能源產(chǎn)業(yè)深度融合,正在推動能源互聯(lián)網(wǎng)新技術(shù)、新模式和新業(yè)態(tài)的興起。能源互聯(lián)網(wǎng)是推動我國能源革命的重要戰(zhàn)略支撐,對提高可再生能源比重,促進化石能源清潔高效利用,提升能源綜合效率,推動能源市場開放和產(chǎn)業(yè)升級,形成新的經(jīng)濟增長點,提升能源國際合作水平具有重要意義。

4.1. 分布式能源是能源互聯(lián)網(wǎng)的基礎(chǔ)

分布式能源是指分布在用戶端的能源綜合利用系統(tǒng),是以資源、環(huán)境和經(jīng)濟效益最優(yōu)化來確定機組配置和容量規(guī)模的系統(tǒng)。它追求終端能源利用效率的最大化,采用需求應(yīng)對式設(shè)計和模塊化組合配置,可以滿足用戶多種能源需求,能夠?qū)Y源配置進行供需優(yōu)化整合。分布式能源目前已涵蓋了天然氣、生物質(zhì)能、太陽能、風(fēng)能、海洋能以及其他形式的能源。

分布式能源更靠近用戶側(cè)。分布式能源的特點在于地理位置的分散性,規(guī)模較小、更為靈活,分散地布置在用戶端附近,可以達(dá)到就地生產(chǎn)、就地消納,實現(xiàn)需求側(cè)管理。

分布式能源有效避免傳輸損耗。分布式最大的特點是源網(wǎng)荷高度一致,不需要能源長距離輸送,可以實現(xiàn)就地發(fā),就地分配,就地控制,就地使用,與傳統(tǒng)的集中式相比,具有減少能源損耗、節(jié)省輸送費用、減少對土地和空間資源占用等優(yōu)點。

分布式能源有助于改善能源結(jié)構(gòu)。分布式能源主要包括光伏、風(fēng)電、生物質(zhì)能、天然氣等清潔能源,可以有效替代煤炭、石油等傳統(tǒng)能源,改善能源結(jié)構(gòu)。

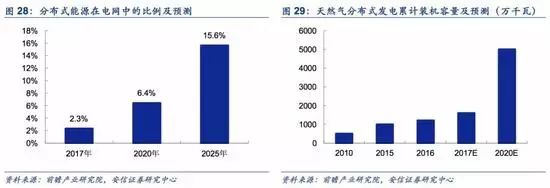

目前,我國分布式發(fā)電規(guī)模小、偏局部,處于自然需求階段。規(guī)模小體現(xiàn)在分布式發(fā)電集中在個別地區(qū),偏局部體現(xiàn)在只有自然需求很強的地方才發(fā)展了起來。中東部地區(qū)是我國分布式光伏發(fā)電布局的主戰(zhàn)場,也是用電消費重地。分布式光伏發(fā)電遵循“自發(fā)自用、余電上網(wǎng)”的模式,大部分發(fā)電量由用戶自我消納。目前分布式能源在電網(wǎng)中的比例為2.3%,我國未來將分布式新能源納入電力和供熱規(guī)劃以及國家新一輪配網(wǎng)改造計劃,實現(xiàn)分布式新能源直供與無障礙入網(wǎng),預(yù)計2025年分布式能源在電網(wǎng)體系比例將達(dá)到15.6%。其中,天然氣分布式發(fā)展剛剛起步,2016年,全國天然氣分布式發(fā)電累計裝機容量為1200萬千瓦,不到全國總裝機容量的2%。在分布式光伏推廣上,目前裝機容量已達(dá)到光伏電站的28%(截至2017年底)。

政策升級,分布式發(fā)電迎來春天。2018年3月,國家能源局發(fā)布《關(guān)于開展分布式發(fā)電市場化交易試點的補充通知(征求意見稿)》,在2013年出臺的《分布式發(fā)電管理暫行辦法》基礎(chǔ)上有較多處升級。第一,要求將分布式發(fā)電納入當(dāng)?shù)啬茉春碗娏Πl(fā)展規(guī)劃,分布式發(fā)電接入電網(wǎng)應(yīng)以促進分布式發(fā)電發(fā)展和保證電網(wǎng)安全運行為原則。第二,強調(diào)了市場化交易,明確分布式發(fā)電與配網(wǎng)內(nèi)就近電力用戶交易。除委托電網(wǎng)按月結(jié)算外,還可以與用戶直接進行交易電量結(jié)算。此外,還對電網(wǎng)提出了公平對待分布式發(fā)電的要求。本次政策升級,一方面是因為我國從技術(shù)上已經(jīng)具備大力發(fā)展分布式發(fā)電的基本條件,另一方面也是出于對能源多元化和能源互聯(lián)網(wǎng)的需求。

4.2. 儲能是能源互聯(lián)網(wǎng)的核心環(huán)節(jié)

儲能系統(tǒng)可以在用電低谷時吸收存儲電能,在用電高峰時釋放,是能源互聯(lián)網(wǎng)“發(fā)-輸-配-用”的核心環(huán)節(jié),也是推動能源革命的重要環(huán)節(jié)。

儲能有助于電網(wǎng)削峰填谷。隨著經(jīng)濟發(fā)展,電網(wǎng)的綜合負(fù)荷不斷增加,電網(wǎng)面臨著電力負(fù)荷峰谷差日益增大的挑戰(zhàn)。儲能系統(tǒng)可起到削峰填谷,平滑負(fù)荷,降低供電成本的作用,提高電網(wǎng)運行的穩(wěn)定性和安全性。同時,儲能打破了電力系統(tǒng)發(fā)輸配用必須實時平衡的瓶頸,提高了電力系統(tǒng)的靈活性。

儲能是可再生能源高效利用的關(guān)鍵支撐技術(shù)。風(fēng)電、光伏等可再生能源發(fā)電比例的不斷提高,由于其自然屬性,發(fā)電具有波動性、間歇性和不可精確預(yù)測性,給現(xiàn)有電力系統(tǒng)運行帶來挑戰(zhàn)。風(fēng)能和光能資源多集中于西部、北部地區(qū),遠(yuǎn)離東中部負(fù)荷中心,需要清潔和靈活有效的方法促進大規(guī)模可再生能源的送出和消納。儲能系統(tǒng)可以提高電網(wǎng)對間歇性可再生能源的接納能力,從而保障可再生能源大規(guī)模并網(wǎng)。

儲能有助于實現(xiàn)分布式能源廣泛應(yīng)用。未來的能源互聯(lián)網(wǎng)中,分布式能源、小型可再生能源發(fā)電系統(tǒng)等將廣泛存在,可再生能源的就地采集、就地使用,除依靠電網(wǎng)平衡外,更要實現(xiàn)本地平衡。儲能系統(tǒng)可為分布式發(fā)電及微網(wǎng)系統(tǒng)提供調(diào)頻、調(diào)壓、穩(wěn)定輸出、能源備用等服務(wù),實現(xiàn)局域電網(wǎng)能源生產(chǎn)與消費平衡。

電化學(xué)儲能技術(shù)優(yōu)勢明顯,鋰離子電池前景廣闊。根據(jù)能量儲存形式分類,儲能技術(shù)可以分為機械儲能(抽水儲能、壓縮空氣儲能、飛輪儲能等),電磁儲能(超導(dǎo)儲能、超級電容儲能等),電化學(xué)儲能(鉛酸電池、鋰離子電池、納系高溫電池、液流電池、氫儲能等)以及相變儲能(熔融鹽蓄熱、蓄冰儲能)。目前,大規(guī)模儲能技術(shù)中只有抽水儲能相對成熟,但是由于地理資源限制,其廣泛應(yīng)用受到制約。電化學(xué)儲能具備高可控性、高模塊程度的優(yōu)勢,能量密度大、轉(zhuǎn)換效率高、建設(shè)周期短且安裝方便,使用范圍廣,具有極大推廣價值。在各種電化學(xué)儲能中,鋰離子電池的產(chǎn)業(yè)鏈和技術(shù)最為成熟,成本下降空間大。鋰離子電池作為電動汽車的主要動力源(5.900, -0.15, -2.48%),KWh級別的應(yīng)用以及頻繁大功率的充放電使得鋰電池在技術(shù)和成本上有了顯著的突破。隨著儲能時代的到來,鋰電池的應(yīng)用規(guī)模也將再上一個臺階,而 MWh級別的應(yīng)用將促進鋰電池成本的進一步下降,將進一步推動電化學(xué)儲能擴展市場。

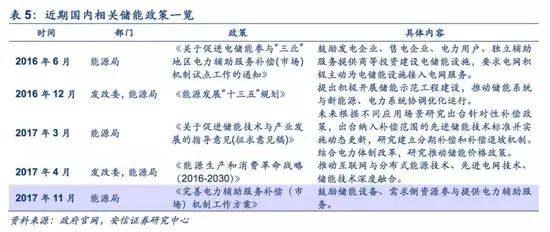

儲能產(chǎn)業(yè)政策頻出,有望突破市場瓶頸,推動項目落地。2017年是中國儲能產(chǎn)業(yè)政策發(fā)布的元年,第一個國家層面的指導(dǎo)性政策《關(guān)于促進我國儲能技術(shù)與產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》正式發(fā)布,提出了未來10年的發(fā)展目標(biāo),并對補貼問題給予了明確答案。地方層面,陜西省和南方電網(wǎng)對電儲能參與輔助服務(wù)制定了實施細(xì)則;江蘇省在國內(nèi)首次制定了客戶側(cè)儲能系統(tǒng)并網(wǎng)的管理規(guī)則;在此基礎(chǔ)上,北京、廣東、山西、福建等地區(qū)政府機構(gòu)和電網(wǎng)公司也在積極探索儲能產(chǎn)業(yè)發(fā)展路徑,制定相關(guān)政策。

根據(jù)CNESA數(shù)據(jù),截止2017年底,中國已投運儲能項目累計裝機規(guī)模28.9GW,同比增長19%。其中,抽水蓄能的累計裝機規(guī)模占比最大,接近99%;電化學(xué)儲能的累計裝機規(guī)模為389.8MW,同比增長45%,位列第二。在各類電化學(xué)儲能技術(shù)中,鋰離子電池的累計裝機占比最大,達(dá)到58%。2017年中國新增投運電化學(xué)儲能項目裝機規(guī)模121MW,同比增長16%;新增規(guī)劃、在建中的電化學(xué)儲能項目裝機規(guī)模705MW,預(yù)計短期內(nèi)中國電化學(xué)儲能裝機規(guī)模還將保持高增長。

官方微信售電那點事兒")

責(zé)任編輯:電朵云

- 相關(guān)閱讀

- 能源互聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

“互聯(lián)網(wǎng)+智慧電力”是電力服務(wù)市場的發(fā)展趨勢。

-

能源互聯(lián)網(wǎng)領(lǐng)域史上首個NLP算法大賽等你來挑戰(zhàn)

-

四川眉山將打造中國首個能源互聯(lián)網(wǎng)“硅谷”

-

報告|擁抱能源新格局:智慧電網(wǎng)是傳統(tǒng)電網(wǎng)向能源互聯(lián)網(wǎng)變革的代表

-

關(guān)注|中國首個遠(yuǎn)海島嶼智能微電網(wǎng)投運

-

2018年我國智能電網(wǎng)市場現(xiàn)狀及發(fā)展趨勢